Действующее в стране законодательство предписывает предприятиям и индивидуальным предпринимателям производить любые финансовые операции с наличными деньгами с обязательным соблюдением кассовой дисциплины. Она предусматривает заполнение первичных кассовых документов, главным из которых является расходный кассовый ордер. Для простоты его нередко называют сокращенно РКО. Аналогичная аббревиатура используется для другого бухгалтерского термина, а именно — расчетно-кассовое обслуживание. Несмотря на это, перепутать эти два понятия достаточно сложно, так как они используются в совершенно разном контексте.

Действующее в стране законодательство предписывает предприятиям и индивидуальным предпринимателям производить любые финансовые операции с наличными деньгами с обязательным соблюдением кассовой дисциплины. Она предусматривает заполнение первичных кассовых документов, главным из которых является расходный кассовый ордер. Для простоты его нередко называют сокращенно РКО. Аналогичная аббревиатура используется для другого бухгалтерского термина, а именно — расчетно-кассовое обслуживание. Несмотря на это, перепутать эти два понятия достаточно сложно, так как они используются в совершенно разном контексте.

Содержание [Скрыть]

Важно отметить, что от ведения кассовой книги и обязательного заполнения РКО освобождены индивидуальные предприниматели, осуществляющие кассовые операции в упрощенном режиме.

Это изменений в законодательство вступило в действие 01.06.2014 года, существенно сократив количество оформляемых ИП документов. Однако, для работы по упрощенной схеме требуется ведение налогового учета физических показателей, а также доходов и расходов собственной деятельности. В остальных случаях ниже описанные правила оформления РКО и ведения кассовой книги в равной степени относятся как к организациям, так и к ИП.

Форма расходного кассового ордера

Под расчетно-кассовым ордером понимается первичный документ учета кассовых операций, отражающих движение наличных средств в организации. Форма документа (унифицированная форма № КО-2) установлена соответствующим Постановлением Госкомстата в августе 1998 года. На практике главный бухгалтер или кассир может использовать как готовые бланки, так и распечатывать документ, формируемый бухгалтерской программой. Такая возможность предусмотрена практически любыми программными комплексами, включая наиболее распространенный и популярный 1С.

В каких случаях заполняется форма РКО

Нормативными документами четко предусмотрены ситуации, когда требуется оформление РКО. К ним относится выдача наличных денег на руки в следующих целях:

- для сдачи денежной выручки в банк с последующим зачислением на счет организации или ИП;

- под отчет для осуществления расходов, предусмотренных должностными обязанностями сотрудника;

- для использования в личных целях. Примерами подобного использования средств выступает материальная помощь работнику или командировочные расходы;

- для оплаты каких-либо нужд компании или ИП.

Во всех перечисленных случаях требуется не только оформить РКО, занести данные о нем в кассовый журнал учета расходных и приходных ордеров, но и указать назначение предстоящих расходов.

Оформление расходно-кассового ордера

Оформление и учет РКО является важной частью бухгалтерской работы на предприятии. Ею может заниматься либо главный бухгалтер, либо рядовой сотрудник бухгалтерии, назначенный кассиром. Естественно, при этом данные функции должны быть прописаны в его должностных обязанностях и трудовом контракте. При отсутствии в организации кассира и главного бухгалтера, заполнением расходно-кассовых ордеров занимается непосредственно руководитель компании.

При использовании бухгалтерских программ для составления РКО, документ обязательно должен быть распечатан, после чего он подписывается получателем средств, руководителем, а также главным бухгалтером или кассиром, если подобные должности присутствуют в штате.

Важным требованием к оформлению РКО является обязательное заполнение и датирование документа днем выдачи денег. При этом не допускается внесение в ордер каких-либо исправлений или уточнений, при наличии которых требуется оформить новый документ.

Порядок заполнения

Расчетный кассовый ордер не выдается на руки получателю средств, поэтому документ всегда оформляется в единственном экземпляре, который остается и хранится в бухгалтерии предусмотренный законодательством период времени. Заполнение РКО не представляет какой-либо сложности и происходит в таком порядке:

- сначала заполняются поля, содержащие информацию о наименовании организации, а также номере документа, взятом из журнала регистрации, и дате его составления;

- в графах дебет и кредит отражаются номера счетов, используемых для проводки операции в бухгалтерии;

- выдаваемая на руки сумма проставляется цифрами в поле «Сумма, руб. коп.»;

- в строку «Выдать» записывается фамилия, имя и отчество сотрудника, который получает денежные средства;

- в строке основание указывается цель расходования денег, варианты которого описаны выше;

- еще раз, но уже прописью, выдаваемая сумма указывается в строке «Сумма», причем она начинается обязательно с заглавной буквы;

- в поле «Приложение» заносятся данные о первичных документах, на основании которых осуществляется выдача средств

Завершает заполнение РКО проставление подписей руководителя и главбуха с расшифровкой. Дальнейшее оформление РКО выполняет получатель средств. Он указывает прописью в строке «Получил» сумму, выданную ему на руки, после чего расписывается и ставит дату.

Далее кассир или главный бухгалтер заполняет сведения о документе, удостоверяющем личность получателя денег. Обычно им является паспорт, который адресат средств обязательно предъявляется перед их получением. В самом низу бланка расписывается кассир, расшифровав при этом свою подпись.

Заполнение формы РКО при выдаче заработной платы

Для снижения количества заполняемых документов и упрощения процедуры выдачи заработной платы допускается получение денежных средств по единой для всех работников организации ведомости. После завершения процедуры на всю выданную сумму оформляется один РКО, который обязательно указывается в конце ведомости. Его датой выступает день, когда ведомость была закрыта и передана кассиром главному бухгалтеру. При небольшом количестве работников выдача ЗП может происходить и с оформлением отдельных РКО на каждого сотрудника.

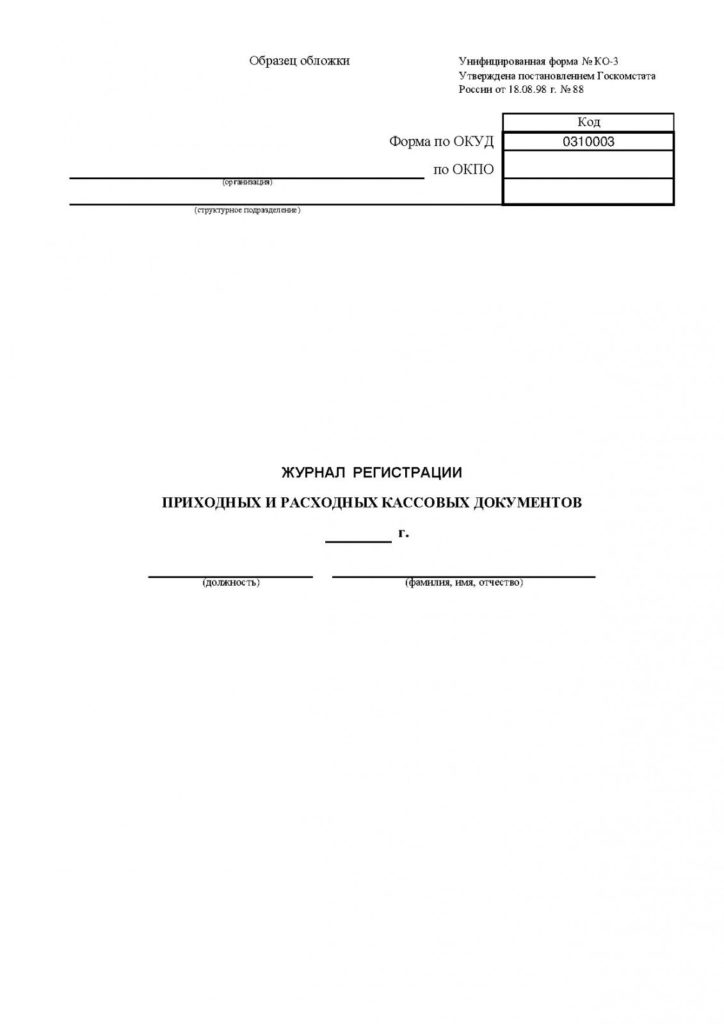

Журнал регистрации приходных и расходных кассовых документов

Сведения обо всех оформленных расходно-кассовых ордерах обязательно указываются в специально ведущемся журнале регистрации приходных и расходных КО (унифицированная форма № КО-3). Журнал представляет собой обложку и один или несколько вкладных листов. Каждый из них состоит из двух частей: первые четыре графы используются для внесения сведений о приходных КО, а графы с 5 по 8 – для отражения информации о РКО.

Штрафные санкции

Действующее законодательство (ст. 120 Налогового Кодекса РФ) предусматривает достаточно серьезные штрафные санкции как за отсутствие, так и за неправильное оформление РКО и ведение их учета. За подобные нарушения предусмотрен штраф в размере до 10 тыс. рублей. Другим серьезным наказанием может стать решение налогового органа не признавать расходы организации, которые не были соответствующим образом оформлены, для целей налогообложения. Это, в свою очередь, приведет ко вполне естественному увеличению выплат в бюджет.

Сроки хранения РКО

Расходные кассовые ордера относятся к первичным бухгалтерским документам. Действующие сегодня нормативные акты предусматривают хранение всей первичной документации в течение пяти лет после того отчетного периода, когда она была отражена в бухгалтерском учете. При невыполнении этого требования на главного бухгалтера может быть наложен штраф.