Для объединения текущих долговых обязательств в разных кредитных учреждениях разработана специальная программа рефинансирования – деньги предоставляются заемщику для погашения всех действующих кредитов на более выгодных условиях. Одним из банков, предлагающих заемщикам оформить рефинансирование, является Уральский Банк Реконструкции и Развития.

Для объединения текущих долговых обязательств в разных кредитных учреждениях разработана специальная программа рефинансирования – деньги предоставляются заемщику для погашения всех действующих кредитов на более выгодных условиях. Одним из банков, предлагающих заемщикам оформить рефинансирование, является Уральский Банк Реконструкции и Развития.

Содержание [Скрыть]

- Подробнее про рефинансирование кредитов в банке УБРиР

- Условия рефинансирования кредитов в банке

- Виды рефинансирования

- Кредит наличными

- Кредит по паспорту РФ

- Пример и расчет рефинансирования

- Как рефинансировать кредит в банке УБРиР?

- Как погашать кредит?

- Процесс перекредитования

- Плюсы и минусы рефинансирования в банке УБРиР

Подробнее про рефинансирование кредитов в банке УБРиР

Банк предоставляет займ перечислением средств на специальные счета сторонних кредитных учреждений, с которыми у заемщика оформлены соглашения.

В соответствии с правилами погашения обязательств перед сторонними банками заемщик полностью закрывает действующие кредитные договоры, а затем выплачивает задолженность по новому займу по условиям УБРиР, установленным в зависимости от статуса клиента и уровня его платежеспособности.

Примечание! Возможно предложение индивидуальных условий заимствования средств.

Условия рефинансирования кредитов в банке

Заключение кредитного соглашения в Уральском Банке Реконструкции и Развития с целью рефинансирования текущих обязательств перед сторонними банками предоставляется по параметрам, разработанным внутренней политикой кредитного учреждения.

Процентная ставка: по данному типу займа начинается от 15% годовых и зависит от анализов оценки банковских рисков (определяется уровень платежеспособности потенциального заемщика и его возможности погашать текущие обязательства в сроки, установленные кредитным договором), а также от категории клиентов:

- Зарплатным клиентам в диапазоне 15% годовых;

- По стандартным кредитным договорам с физическими лицами, компании-работодатели которых не подключали зарплатный проект в УБРиР, процентные ставки устанавливаются в диапазоне 17 – 19,9% годовых.

Предусмотрена возможность снижения процентной ставки:

до 14% для зарплатных клиентов (15 – 17% по стандартным условиям) при внесении досрочных платежей (не позднее 5 дней до даты погашения). Погашение обязательств должно осуществляться через интернет-банк, терминалы самообслуживания или партнерскую сеть внесения платежей (исключение – кассы банка);

до 14% для зарплатных клиентов (15 – 17% по стандартным условиям) при внесении досрочных платежей (не позднее 5 дней до даты погашения). Погашение обязательств должно осуществляться через интернет-банк, терминалы самообслуживания или партнерскую сеть внесения платежей (исключение – кассы банка);- до 13,9 – 15% годовых (до 13% зарплатным клиентам) при соблюдении предыдущих условий и переводе получения заработной платы на счет в УБРиР или совершение покупок картой УБРиР на сумму не меньше 15 тыс. рублей в месяц.

Суммы: программой рефинансирования предусмотрено предоставление займа в размере 30 тыс. – 1 млн. рублей для покрытия текущих обязательств перед сторонними банками. Требуемая сумма устанавливается из справки о задолженности потенциального заемщика.

Прочие условия: необходимым пунктом для проведения процедуры рефинансирования являются сроки с момента появления кредитных обязательств: более 2 месяцев с заключения договоров срочного кредитования и более 3 месяцев с оформления кредитных карт в других банках.

Сроки кредитования: предоставляются на срок от 2 до 7 лет с возможностью досрочного погашения обязательств, начиная с первого дня действия соглашения.

Виды рефинансирования

Каждое кредитное учреждение разрабатывает собственные программы рефинансирования финансовых обязательств потенциальных заемщиков на максимально выгодных условиях.

Рефинансирование кредитов банка УБРиР не предусмотрено. Погашение текущего кредитного договора доступно посредством оформления нового нецелевого потребительского займа.

Примечание! Оформление второго кредита не запрещено, но в связи с повышением банковских рисков процентные ставки могут быть увеличены. Второе соглашение может быть оформлено только при отсутствии нарушений условий действующего кредитного соглашения.

Кредит наличными

Основные параметры кредитования наличными:

- Возможные суммы кредита: 30 тыс. – 600 тыс. рублей;

- Сроки – договор заключается на 7 лет;

- Проценты по займу: 61% годовых с возможностью постепенного уменьшения до 13% при отсутствии просрочек для кредитного соглашения, оформленного без подтверждения занятости и дохода клиента. 35% годовых с постепенным снижением до 14% при соблюдении условий кредитного соглашения при оформлении займа с подтверждением дохода.

- Оформление только в территориальных подразделениях.

Кредит по паспорту РФ

Основные параметры:

- Возможные суммы займа: 50 тыс. – 200 тыс.;

- Валюта – рубли РФ

- Сроки погашения долговых обязательств – от 3 до 7 лет;

- Проценты по займу: фиксированные от 15 до 20% годовых или 60% с возможностью уменьшения до 11% годовых.

Рефинансирование кредитов других банков: займ предоставляется путем перечисления средств на банковские счета сторонних банков с целью погашения всех кредитных обязательств заемщика.

Параметры программы рефинансирования:

- Возможные суммы: 30 тыс. – 1 млн.;

- Валюта – рубли РФ;

- Сроки действия соглашения: займ предоставляется на срок от 2 до 7 лет;

- Уровень начисляемых процентов: 15 – 19% годовых с возможностью уменьшения до 13 – 15% в течение 2 месяцев.

- Обязательно наличие текущих кредитных обязательств перед сторонними организациями.

Согласно политике банка для заключения кредитных договоров предъявляются следующие требования к заемщику:

- Возрастные ограничения: 21 – 75 лет (максимальный возраст на дату погашения кредитных обязательств);

- Наличие постоянной регистрации в регионах присутствия кредитного учреждения (Москва, Санкт-Петербург, Приморский край, Архангельская область и другие). Полный список регионов можно уточнить на сайте УБРиР.

- Трудовой стаж на последнем месте – не менее 3 месяцев (для предпринимателей осуществление деятельности более года).

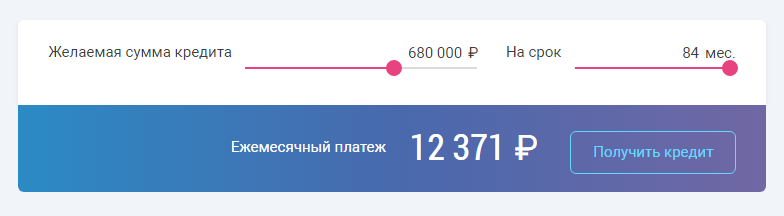

Пример и расчет рефинансирования

Для предварительного расчета ежемесячных платежей по программе рефинансирования от Уральского Банка Реконструкции и Развития можно воспользоваться специально разработанным для потенциальных клиентов сервисом — онлайн-калькулятором, в котором необходимо задать желаемую сумму займа и предполагаемый срок действия соглашения с кредитной организацией.

Примечание! Предварительный расчет осуществляется по минимальной устанавливаемой процентной ставке по данному кредитному продукту. Точный размер ежемесячных платежей можно уточнить в офисе банка с учетом индивидуальных особенностей кредитного соглашения.

Как рефинансировать кредит в банке УБРиР?

Программа рефинансирования от УБРиР осуществляется посредством перечисления заемных денежных средств на кредитные счета клиентов в сторонних банках для совершения заемщиком погашения текущих кредитных обязательств.

Что потребуется? Для получения заемных денежных средств по программе рефинансирования в Уральском Банке Реконструкции и Развития необходимо предварительно дистанционно подать онлайн-заявку для уточнения возможности кредитования и определения основных параметров займа, а затем обратиться в наиболее удобное территориальное подразделение банка.

Необходимые документы:

- Паспорт РФ.

- Подтверждение доходов по 2НДФЛ или справкой по форме банка за последние полгода.

- Действующие кредитные договоры.

- Справка о размере текущей задолженности перед сторонними кредитными организациями.

- Реквизиты счетов в сторонних кредитных учреждениях для погашения действующих кредитов (информацию можно уточнить при обращении к действующим кредиторам заемщика или в кредитном соглашении).

Для индивидуальных предпринимателей или соучредителей бизнеса требуется предоставление свидетельства о государственной регистрации и налоговой декларации, включая 3НДФЛ.

Заявка на рефинансирование предоставляется дистанционно через онлайн-сервис для получения предварительного решения по возможности оформления займа.

Пошаговые действия для оформления первоначального запроса на кредит:

- На официальном сайте среди программ кредитования физических лиц выбрать программу рефинансирования.

- Ввести информацию о потенциальном заемщике и указать контактный номер телефона для связи с сотрудниками банка и получения SMS-кода, необходимого для последующего обращения в кредитное учреждение. Указать адрес удобного для заключения договора офиса (выбор территориального подразделения осуществляется из предложенного списка). Примечание! Обязательным условием подачи заявки является согласие с обработкой персональных данных с целью информирования клиента об акциях и персональных предложениях, а также разрешение на запрос кредитной истории.

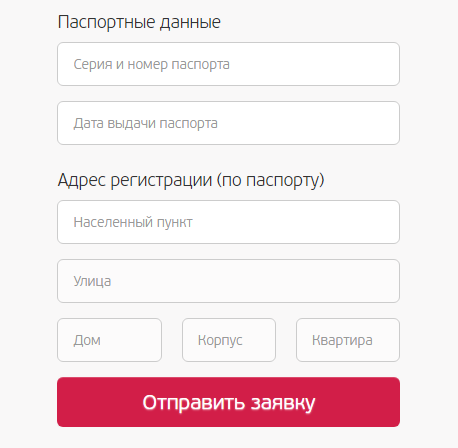

- Указать паспортные данные и адрес постоянной регистрации клиента.

- Подтвердить адрес электронной почты, перейдя по поступившей на нее ссылке, и ожидать звонка специалиста для указания дальнейших действий.

- После разговора с кредитным специалистом и получения SMS-кода на указанный контактный номер необходимо обратиться в выбранный офис.

Рассмотрение заявки: от нескольких минут до 2 рабочих дней (банк может увеличить сроки рассмотрения заявки по своему усмотрению). Одобренная заявка действительна в течение одного календарного месяца.

Возможные причины отказа: кредитная организация может отказать в рефинансировании при несоответствии потенциального заемщика требованиям (например, возрастные ограничения или отсутствие постоянной регистрации в регионах присутствия банка), а также при недостаточном уровне платежеспособности по оценке банка.

Примечание! УБРиР оставляет за собой право отказа в предоставлении кредита без объяснения причин.

Как погашать кредит?

Погашение оформленного кредита для рефинансирования других обязательств может осуществляться следующими способами:

- наличными денежными средствами в банкоматах УБРиР. Возможно безналичное перечисление средств при наличии у клиента дебетовой карточки банка. Платеж зачисляется на счет мгновенно, комиссия за перевод не взимается.

- через банкоматы партнеров Уральского Банка Реконструкции и Развития (например, Альфа-банка);

- через интернет-банк со счета пластиковой карточки клиента в банке УБРиР или сторонних кредитных учреждениях;

- через пункты приема платежей;

- переводом через ФГУП «Почта России»

- через бухгалтерию компании-работодателя.

Для погашения действующих кредитных обязательств необходимо наличие на кредитном счете достаточной суммы средств до 19:00 (время московское). Следует учитывать сроки зачисления средств на счет при выполнении процедуры погашения.

Размер ежемесячного платежа отображается в графике платежей, предоставляемом при подписании кредитного договора и может быть уточнен в интернет-банке; SMS-уведомлении или при личном обращении в территориальное подразделение.

Процесс перекредитования

Для перекредитования текущих обязательств в сторонних кредитных учреждениях необходимо выполнить определенную последовательность основных мероприятий.

Этапы:

- Уточнить сумму для полного досрочного погашения текущих обязательств в сторонних кредитных учреждениях (заказать справку о задолженности).

- Уточнить реквизиты для перечисления средств.

- Направить в Уральский Банк Реконструкции и Развития заявку на рефинансирование.

- Банк перечислит одобренную сумму денежных средств по указанным банковским реквизитам (заемными денежными средствами может быть погашена только задолженность по основному долгу).

- Клиент погашает необходимые к уплате проценты и выплачивает комиссии согласно политике сторонних банков за счет собственных средств для полного погашения кредитных обязательств.

Плюсы и минусы рефинансирования в банке УБРиР

Как и любой другой кредитный продукт, программа рефинансирования от Уральского Банка Реконструкции и Развития имеет свои достоинства и недостатки.

Преимущества рефинансирования от УБРиР:

- большие суммы для оформления кредита (возможность получить до 1 млн. рублей);

- возможность объединения несколько кредитных обязательств перед различными банками в один;

- выбор удобной даты погашения кредитных обязательств;

- возможность оформления кредита для рефинансирования без подтверждения занятости и доходов;

- досрочное погашение обязательств без комиссии;

- выгодные условия для клиентов, получающих заработную плату на карту УБРиР;

- возможность снижения процентных ставок;

- дистанционная подача анкеты-заявления на рефинансирование.

Недостатки:

- большие размеры пени: 20% годовых от суммы просроченной задолженности по основному долгу или начисленным процентам;

- невозможность заключить кредитный договор по программе рефинансирования для погашения текущих обязательств перед УБРиР;

- высокие первоначальные процентные ставки;

- возможность банка отказать в получении кредита без объяснения причин;

- невозможность оформления кредитного договора на небольшой срок – минимальный срок действия соглашения с банком от 2 лет;

- продление сроков рассмотрения заявки на неопределенное время по усмотрению банка.