Россельхозбанк обеспечивает полноценное обслуживание клиентов всех типов. Одним из наиболее популярных вариантов являются кредиты для ИП (индивидуальных предпринимателей). За счет обширного ассортимента программ, каждый сможет подобрать именно тот заем, который подойдет ему лучше всего.

Россельхозбанк обеспечивает полноценное обслуживание клиентов всех типов. Одним из наиболее популярных вариантов являются кредиты для ИП (индивидуальных предпринимателей). За счет обширного ассортимента программ, каждый сможет подобрать именно тот заем, который подойдет ему лучше всего.

Содержание [Скрыть]

- Подробнее про кредитование индивидуальных предпринимателей в Россельхозбанке

- Кто может получить кредит?

- Отличия от ООО

- Особенности займов на инвест-цели

- Требования к получателю

- Требования к бизнесу

- Условия по кредитам для ИП в Россельхозбанке

- Ставка

- Суммы

- Сроки

- Поручительство

- Прочие условия

- Как можно улучшить условия кредита

- Расчет и калькулятор кредита в Россельхозбанке

- Как получить кредит для ИП?

- Что потребуется?

- Пошаговые действия

- Как рассматриваются заявки?

- Как повысить вероятность одобрения?

- Частые причины отказов

- Способы погашение кредита

- Преимущества и недостатки кредитования в Россельхозбанке

Подробнее про кредитование индивидуальных предпринимателей в Россельхозбанке

Одной из основных особенностей кредитов для ИП в Россельхозбанке является большой набор программ, сами названия которых указывают на целевое назначение:

- На покупку коммерческой недвижимости.

- На приобретение техники.

- Рефинансирование.

- На исполнение госконтрактов.

- На проведение сезонных работ.

- На пополнение оборотных средств.

Кроме всего перечисленного, у банка есть еще и отдельный перечень специальных инвестиционных программ, подробнее о которых будет рассказано ниже.

Кто может получить кредит?

В Россельхозбанке кредиты могут оформить как физические, так и юридические лица. Примечательно, что ИП, являясь, фактически, физическими лицами, могут оформлять займы как частные лица или как фирма. Это позволяет выбирать среди огромного количества программ, что серьезно расширяет возможности и дает сильный толчок для развития бизнеса.

Единственное основное требование к заемщику – соответствие параметрам индивидуального предпринимателя. То есть – наличие соответствующей регистрации, лицензия на деятельность и так далее.

Отличия от ООО

Индивидуальный предприниматель отличается от ООО (Общества с ограниченной ответственностью) преимущественно уровнем ответственности перед банком. Так, например, в случае невыполнения своих обязательств, ООО рискует только тем имуществом, которое находится на его балансе. Предприниматель же может потерять не только то, что относится непосредственно к его фирме, но и личное имущество.

Связано это с тем, что во многих случаях разобрать, где заканчивается личное имущество и начинается «предпринимательское» невозможно. Например, человек занимается выращиванием цветов на продажу. Работает он на собственном участке, на котором же расположен и его жилой дом.

Особенности займов на инвест-цели

Инвест-цели или, как они полностью называются, инвестиционные цели – это кредиты, которые предназначаются для развития бизнеса. Часть из них имеет целевое назначение, но это не обязательный параметр, так как даже большой перечень программ не всегда может полностью охватить все потенциальные варианты развития бизнеса клиента.

Инвестиционные кредиты для ИП в Россельхозбанке представлены в виде следующих продуктов:

- Инвестиционный стандарт. Выдается максимум на 8 лет с возможностью отсрочки платежей по телу кредита на срок до 18 месяцев и подбором оптимального для клиента графика погашения. Можно получить до 60 миллионов рублей.

- Приобретение коммерческой недвижимости. Можно взять до 200 миллионов рублей на срок до 8 лет, но только при наличии соответствующего обеспечения.

- На покупку молодняка (с/х животные). Можно покупать не только у отечественных, но и у зарубежных поставщиков. Есть сервис отсрочки платежа на срок до 1 года. В залог обязательно оформляется объект покупки.

- Коммерческая ипотека. Предназначается для приобретения коммерческих объектов недвижимости. Допускается оформление кредита на срок до 10 лет на сумму до 20 миллионов рублей.

- Приобретение техники/оборудования. Можно взять заем на покупку указанного имущества с отсрочкой до 12 месяцев на срок до 7 лет. В качестве обеспечения используются объекты покупки.

- Покупка земли. Заем на покупку различных участков с максимальным сроком действия до 8 лет и возможностью отсрочки платежей по телу кредита на 2 года.

- Индивидуальные инвестиции. Универсальный продукт, который может иметь любые цели, условия и требования. Рассматривается каждый раз в индивидуальном порядке.

- Оптимальный. Еще один универсальный вариант кредита, который можно оформить на срок до 5 лет. Максимальная сумма составляет 7 миллионов рублей.

Требования к получателю

Как уже было сказано выше, получателем кредита может быть только индивидуальный предприниматель. Несмотря на то, что он фактически является физическим лицом, большинство требований, характерных для кредитования такой категории заемщиков, в данном случае не применяются.

Таким образом, от получателя требуется только быть ИП и иметь все необходимые документы, чтобы подтвердить свой статус.

Требования к бизнесу

Россельхозбанк отличается индивидуальным рассмотрением каждой отдельной заявки. Как следствие, никаких особых требований к клиенту нет. Таким образом, формально взять кредит может любой ИП, даже если у него нет имущества, а в отчетах стоят сплошные убытки. Тем не менее зачастую именно таким лицам и отказывают.

На практике, чтобы получить заем с большей вероятностью, в отчетах должна фигурировать прибыль (или, как минимум, отсутствие убытков), а кредитная история обязательно должна быть положительной. Однако в отдельных случаях, в рамках того самого индивидуального подхода, кредит выдается и убыточным фирмам.

Условия по кредитам для ИП в Россельхозбанке

Условия кредитов для ИП в Россельхозбанке напрямую зависят от выбранного продукта. Рассмотрим основные параметры.

Ставка

Конкретные ставки банк не указывает. В каждом отдельном случае используется индивидуальный подход. Ставка может зависеть от выбранного продукта, требуемой суммы, предоставляемого залога, финансового состояния клиента, а также его кредитной истории. Благодаря отсутствию конкретных цифр, потенциальный заемщик фактически может рассчитывать на достаточно выгодные условия, однако это возможно только при условии соответствия оптимальным требованиям финансовой организации.

Например, если нужен кредит на срок до 5 лет, на сумму в 2 миллиона, а в качестве залога предоставляется имущество стоимостью 3+ миллиона рублей, финансовое состояние клиента позволяет совершать серьезные платежи, а кредитная история преимущественно положительная, вероятность того, что заем будет одобрен на выгодных условиях очень высока.

Суммы

Потенциальные суммы кредита:

| Название продукта | Размер кредита |

| Инвестиционный стандарт | От 1 000 000,00 до 60 000 000,00 рублей |

| Коммерческая недвижимость | До 200 000 000,00 рублей |

| Сельхоз животные | До 80% от стоимости товара |

| Коммерческая ипотека | От 500 000,00 до 20 000 000,00 рублей |

| Техника/оборудование | До 85% от стоимости товара |

| Земля | До 70% от стоимости участка |

| Индивидуальный | Не ограничен |

| Оптимальный | От 100 000,00 до 7 000 000,00 рублей |

Сроки

Как и в предыдущем случае, срок действия договора зависит от многих параметров. В частности – от выбранного продукта. Следует отметить, что всегда удобнее оформлять заем на максимально допустимый срок. Если ситуация позволит, никто не сможет запретить погасить долг досрочно частично или целиком.

| Название продукта | Срок кредита |

| Инвестиционный стандарт | До 96 месяцев (8 лет) |

| Коммерческая недвижимость | До 96 месяцев (8 лет) |

| Сельхоз животные | До 60 месяцев (5 лет) |

| Коммерческая ипотека | До 120 месяцев (10 лет) |

| Техника/оборудование | До 84 месяцев (7 лет) |

| Земля | До 96 месяцев (8 лет) |

| Индивидуальный | До 180 месяцев (15 лет) |

| Оптимальный | До 60 месяцев (5 лет) |

Поручительство

Большинство представленных выше продуктов предполагают покупку какого-либо товара, при помощи которого можно улучшать или развивать бизнес. Зачастую для оформления такого кредита приходится оформлять имущество в залог. Однако это не исключает необходимость поручительства.

В большинстве случаев поручителем обязательно должны быть супруг/супруга заемщика (при условии их наличия). Кроме того, допускается поручительство со стороны гарантийного фонда.

В отдельных ситуациях, в частности, если залог предоставляет третье лицо, оно также обязательно должно участвовать в оформлении кредита в качестве поручителя.

Прочие условия

Другие условия, которые практически не изменяются от кредита к кредиту:

- Целевое назначение. Обычно его легко можно понять исходя из названия займа.

- Вариант предоставления кредита: единовременно или линией. В первом случае вся сумма перечисляется на счет клиента сразу. Во втором заем оформляется как отдельный счет, с которого можно снимать деньги частично, что позволяет значительно экономить.

- Дополнительный залог. Требуется только в том случае, если базового обеспечения недостаточно.

Как можно улучшить условия кредита

Процентная ставка по любому из кредитов для ИП в Россельхозбанке устанавливается в индивидуальном порядке. Данная финансовая организация не распространяет информацию, от чего зависит процент, какие параметры учитываются в первую очередь и как добиться оптимального предложения. Более того, не понятно даже какое из предложений может считаться наиболее выгодным так как даже минимально допустимый предел не озвучивается банком.

Однако, исходя из общей для всех банков информации, чтобы получить максимально выгодные условия, минимальную ставку, самую большую сумму и длительный срок нужно:

- Иметь положительную кредитную историю. Если ее нет или она негативная, придется сначала исправить ситуацию.

- Предоставить актуальный, дорогостоящий залог и не требовать сумму, которая бы превышала его стоимость.

- Показывать реальную финансовую информацию о деятельности ИП.

- Предоставлять все документы по первому требованию.

- Перевести все расчеты в Россельхозбанк.

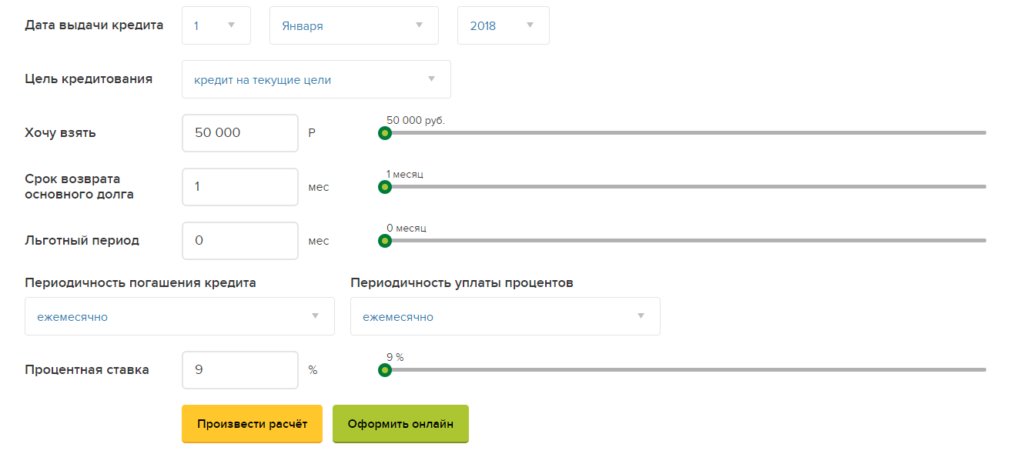

Расчет и калькулятор кредита в Россельхозбанке

Для удобства клиентов, а также для совершения предварительного расчета по кредиту, на сайте банка предусмотрен специальный калькулятор. С его помощью можно заранее определить будущие суммы погашения, переплату и другие особенности займа. Такой метод значительно облегчает планирование бюджета ИП.

Как получить кредит для ИП?

Получить кредит для ИП в Россельхозбанке можно с предварительным согласованием. Для этого нужно направить заявление в режиме онлайн. Благодаря такой системе процедура рассмотрения обращения клиента будет значительно ускорена.

Что потребуется?

Для оформления кредита нужно будет подготовить и предоставить в банк следующий пакет документов:

- Заявление от клиента на получение кредита.

- Регистрационные документы.

- Лицензия на право занятия деятельностью.

- Паспорт заявителя, залогодателя и поручителя.

- Данные о месте регистрации (при условии, что в паспорте нет соответствующего штампа).

- Справка по форме банка о финансовом состоянии потенциального заемщика. Она составляется по состоянию на последнюю отчетную дату.

Кроме того, нужно полностью соответствовать условиям банка по выбранному кредитному продукту. Если все сделано верно, вероятность одобрения значительно возрастет.

Пошаговые действия

Строгих правил оформления кредита не существует, но в максимально обобщенной форме инструкция будет выглядеть приблизительно следующим образом:

- Выбрать подходящий кредитный продукт.

- Собрать перечень необходимых документов (кроме заявки, она заполняется на месте).

- Направить онлайн-запрос.

- Посетить отделение банка.

- Обговорить условия кредита.

- Предоставить требуемые документы.

- Дождаться одобрения.

- Подписать договора залога, кредита и поручительства.

- Открыть счет в Россельхозбанке (если его еще нет).

- Получить на свой счет кредит или доступ к кредитной линии.

Как рассматриваются заявки?

Заявки от клиентов рассматриваются в порядке очередности, по мере их поступления. На начальном этапе потенциальным заемщиком занимается менеджер, который и обсуждает основные условия, требования, дополнительные возможности, сервисы и многие другие моменты.

Когда все уже обговорено и согласовано, заявление от клиента обрабатывается и подается на кредитный комитет. От того, какое решение примут там и зависит дальнейшая работа с потенциальным заемщиком.

Как повысить вероятность одобрения?

Чтобы повысить вероятность одобрения кредита для ИП в Россельхозбанке нужно:

- Поддерживать положительную кредитную историю.

- Иметь все правоустанавливающие документы на залог.

- Выдвигать только реальные требования к кредиту и условиям.

Частые причины отказов

Чаще всего отказывают тем лицам, которые не соответствуют описанному выше. Например, если у потенциального заемщика негативная кредитная история, банк может отказать. Как вариант – предложит не самые выгодные условия. Также отказывают тем лицам, чей залог не соответствует документации. Например, произведена самовольная перепланировка помещений. Из других вариантов стоит отметить еще и личное впечатление.

Больше шансов на одобрение имеет тот индивидуальный предприниматель, который ведет себя адекватно и выглядит представительно. Даже если он по каким-то параметрам не соответствует требованиям банка, всегда есть шанс на индивидуальное рассмотрение заявки.

Способы погашение кредита

Проценты по кредиту выплачиваются ежемесячно, вне зависимости от использования льготного периода. Погашение долга по основному телу кредита происходит преимущественно равными частями. В отдельных случаях допускается изменение этой системы путем внедрения индивидуального графика.

Следует отметить, что льготный период не исключает необходимость выплачивать кредит, а лишь отодвигает его, тем самым пропорционально увеличивая сумму платежей в будущем.

Финансовая организация разрешает досрочное погашение долга (как полное, так и частичное) без дополнительных комиссий. Сама операция может производиться удаленно, при помощи онлайн-сервиса. Альтернативный вариант – в ближайшем отделении банка при помощи отдельного платежного поручения.

Преимущества и недостатки кредитования в Россельхозбанке

Большинство клиентов положительно отзывается о банке, указывая на чистые, комфортные отделения, спокойную атмосферу и полное отсутствие навязчивого сервиса. Кроме того, многих очень радует размер ставок по кредитам. Они тут ниже, чем у большинства конкурентов.

С другой стороны, к недостаткам относят достаточно долгое рассмотрение заявки. Этот момент можно понять, так как банку нужно очень внимательно изучить клиента, прежде чем предлагать ему какие-то условия или одобрять заявку. В остальном, Россельхозбанк – это надежная, проверенная организация, принадлежащая государству и потому лояльно относящаяся к клиентам.