Довольно часто возникает ситуация, когда учредителю необходимо пополнить расчетный счет своего юридического лица или взять деньги со счета взаймы. Действующее законодательство не позволяет сделать это произвольно. Поэтому такие займы необходимо оформлять договором.

Довольно часто возникает ситуация, когда учредителю необходимо пополнить расчетный счет своего юридического лица или взять деньги со счета взаймы. Действующее законодательство не позволяет сделать это произвольно. Поэтому такие займы необходимо оформлять договором.

Содержание [Скрыть]

- Особенности займа

- Способы получения денег от ООО

- Необходимые документы

- Условия

- Как составить договор?

- Как избежать ошибок?

- В какой валюте брать заем?

- Место заключения договора

- Нужно ли заверение нотариусом?

- Какие сроки устанавливаются на займы?

- Порядок определения процентов

- Возможные проблемы

- Налоговые последствия

- Особенности бухгалтерских проводок

- Возможен ли заем без договора?

- Порядок расторжения договоров

Особенности займа

Выделяют несколько вариантов займа между юридическим лицом и учредителем:

- Беспроцентный заем. Денежные средства выдаются на определенный срок и подлежат возврату в той же сумме.

- Краткосрочный заем на срок не более года. По истечению срока договора заемщик обязуется вернуть сумму долга в полном объеме.

- Заем под проценты. Договор заключается на любой срок, на сумму займа начисляются проценты.

При расчете налоговой базы прибыль в размере суммы займа не учитывается. Компании, работающие на общей и упрощенной системах налогообложения, при расчете налога на прибыль данные суммы не учитывают. Договор займа – это соглашение, по которому одна сторона передает в долг другой стороне определенную сумму денег, которую вторая сторона обязана вернуть в оговоренном порядке. Возвратные деньги не учитываются в сумме расходов.

Проценты по займу включаются в налоговую базу, как при общей, так и при упрощенной системе налогообложения.

Выплаченные заемщиком проценты уменьшают налоговую базу. Заемщик обязуется произвести возврат займа, но возможна ситуация, при которой займодавец заем прощает. Денежные средства, которые остались у заемщика по договору прощения долга включаются в расчет налоговой базы. Эта сумма относится к внереализационному доходу как на ОСНО, так и на УСНО.

Способы получения денег от ООО

Учредитель является собственником бизнеса, и все капиталы фирмы принадлежат ему. Однако воспользоваться денежными средствами на расчетном счете компании не так просто. Закон не ставит знак равенства между карманом учредителя и деньгами ООО. Существует несколько вариантов подучения денег учредителем:

Учредитель является собственником бизнеса, и все капиталы фирмы принадлежат ему. Однако воспользоваться денежными средствами на расчетном счете компании не так просто. Закон не ставит знак равенства между карманом учредителя и деньгами ООО. Существует несколько вариантов подучения денег учредителем:

- под отчет;

- договор займа.

Средства подотчет предоставляются на конкретные нужды компании и могут быть потрачены только в интересах фирмы. Так предоставляются подотчетные суммы на служебные командировки, приобретение запчастей для оборудования, представительские расходы руководителя. На сумму расходов необходимо предоставить финансовую отчетную документацию – чеки, квитанции.

Заем учредителем предоставляется для пополнения расчетного счета компании. Оформляется данная операция договором займа, по истечению срока договора деньги возвращаются обратно учредителю.

Необходимые документы

Закон не устанавливает определенного перечня документов, которые необходимо составлять, оформляя заем.

Сама процедура займа оформляется письменным договором, в котором прописываются реквизиты сторон и указываются документы, подтверждающие полномочия.

Со стороны юридического лица представителем выступает Генеральный директор. Действует он на основании Устава и приказа о назначении на должность, учредитель выступает как физическое лицо и предоставляет паспортные данные.

Условия

Договор составляется на условиях возвратности и срочности. Даже если в условиях о сроках возврата не прописано, вернуть заемщик его обязан в течение 30 дней со дня, когда займодавец потребовал возврата займа. Можно продлевать срок действия договора по обоюдному согласию сторон, не нарушая при этом закон. Договор займа между фирмой и собственником чаще всего заключается на безвозмездной основе. Условие об отсутствии процентов должно быть указано в договоре.

Договор составляется на условиях возвратности и срочности. Даже если в условиях о сроках возврата не прописано, вернуть заемщик его обязан в течение 30 дней со дня, когда займодавец потребовал возврата займа. Можно продлевать срок действия договора по обоюдному согласию сторон, не нарушая при этом закон. Договор займа между фирмой и собственником чаще всего заключается на безвозмездной основе. Условие об отсутствии процентов должно быть указано в договоре.

Следует обратить внимание на случай, когда учредитель является Генеральным директором компании. Получается, что договор займа будет подписан и с одной и с другой стороны одним и тем же лицом. Во избежание претензий со стороны проверяющих органов лучше уполномочить на подписание договора со стороны компании иное лицо: заместителя или главного бухгалтера. На представителя компании оформляется доверенность на право подписи.

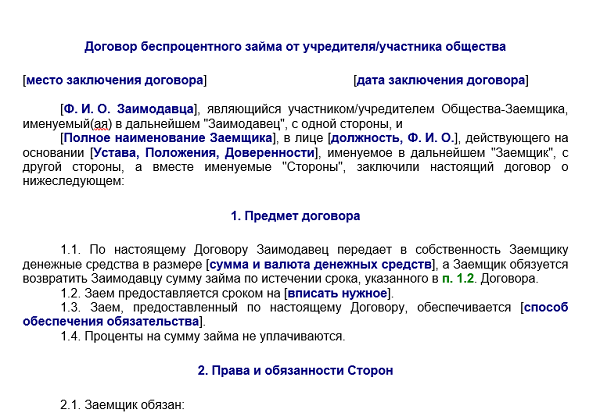

Как составить договор?

Договор заключается в письменной форме. Обычно составляется два экземпляра, по одному для каждой из сторон.

Образец договора должен содержать следующие основные пункты:

- полное наименование сторон со ссылкой на документы, подтверждающие полномочия;

- предмет и условия договора: сумма, срок, способы перечисления;

- порядок начисления процентов;

- ответственность сторон;

- порядок возврата;

- действия при форс-мажоре;

- подписи сторон.

Дополнительно к договору могут прилагаться график погашения, протокол собрания собственников на одобрение сделки, акт приема-передачи денег.

Как избежать ошибок?

Чтобы избежать проблем с проверяющими органами, необходимо тщательно проверить все пункты договора. Особое внимание следует уделить порядку возврата займа, продлению договора, проверить наличие пункта о безвозмездности, в случае предоставления беспроцентного займа.

В какой валюте брать заем?

Заем лучше брать в рублях. Хотя предоставление займа в иностранной валюте законодательно не запрещено. Курс иностранных валют постоянно находится в движении, поэтому на момент возврата займа может возникнуть материальная выгода, с которой налоговые органы потребуют уплатить налог. С одной стороны по налоговому законодательству сумма выгоды не считается доходом и не облагается налогом, а с другой правовые коллизии налоговых норм делют ситуацию запутанной, по которой даже Минфин не имеет четко сформированного мнения. Во избежание волокиты с проверяющими органами, финансисты советуют использовать рублевые займы.

Заем лучше брать в рублях. Хотя предоставление займа в иностранной валюте законодательно не запрещено. Курс иностранных валют постоянно находится в движении, поэтому на момент возврата займа может возникнуть материальная выгода, с которой налоговые органы потребуют уплатить налог. С одной стороны по налоговому законодательству сумма выгоды не считается доходом и не облагается налогом, а с другой правовые коллизии налоговых норм делют ситуацию запутанной, по которой даже Минфин не имеет четко сформированного мнения. Во избежание волокиты с проверяющими органами, финансисты советуют использовать рублевые займы.

Место заключения договора

Обязательным реквизитом гражданско-правовых договоров является место их составления. В случае с оформлением договора займа местом его составления будет город нахождения юридического адреса фирмы или адрес филиала или представительства компании, если договор заключается не в головном офисе. Проставление места заключения займа производится в верхнем правом углу бланка после наименования и номера документа.

Нужно ли заверение нотариусом?

Договор должен быть составлен письменно на бумажном носителе. Регистрация договора производится по внутрифирменным стандартам.

Дополнительного нотариального удостоверения сделки не требуется.

Сделка удостоверяется подписями сторон и печатью юридического лица. Договор считается действующим с момента передачи денег. Также договор проводится по бухгалтерским формам. Фиксируется передача денежных средств, заполняются финансовые отчетные документы при выдаче и погашении займа.

Какие сроки устанавливаются на займы?

Законодательно сроки предоставления займов между ООО и учредителем не установлены. Допускается продление сроков займа путем заключения дополнительных соглашений к договору. Несмотря на то, что условие о сроке возврата займа в договоре может быть и не указано, заемщик обязан вернуть его в течение 30 суток после получения письменного требования от займодавца. Различают займы краткосрочные – до года и долгосрочные.

Порядок определения процентов

Если договор между учредителем и ООО является процентным, то процентная ставка определяется исходя либо из минимальной, либо из рыночной стоимости займа.

Минимальная ставка устанавливается Центробанком РФ, и на 2017 года она равняется 9 %.

Среднерыночную процентную ставу можно узнать из аналитических отчетов финансовых ведомств. В настоящее время средний процент варьируется в пределах 13-14%. Процентная ставка может утверждаться на общем собрании собственников компании при одобрении сделки по выдаче займа.

Возможные проблемы

Оформление займов может таит ряд подводных камней. В частности вопросы по займам возникают у налоговых органов, так как сделка производится между зависимыми друг от друга лицами. Поэтому при оформлении договора нужно обращать внимание на такие детали, как совмещение учредителем должности генерального директора. В этом случае, необходимо, чтобы договор от имени фирмы пописал кто-то другой.

Проблемы с налоговыми органами могут возникнуть в случае оформления займа в иностранной валюте. Хотя законодательно прибыль на колебаниях курса при беспроцентных займах не учитывается, представители некоторых региональных налоговых органов могут считать по-иному.

Налоговые последствия

Налоговый Кодекс в ст. 251 п.1 пп.10 определяет, что получение денег по договору займа не является для компании доходом. При определении налоговой базы данная сумма не учитывается при расчете налога на прибыль. По п.12 ст.270 НК РФ сумма на погашение займа также не подлежит учету в расходах фирмы. Из пп.15 п. 3 ст. 149 НК РФ следует, что денежные средства, которые не считаются доходом не облагаются НДС. Процент по данным займам учитывается при расчете налоговой базы по налогу на прибыль.

Налоговый Кодекс в ст. 251 п.1 пп.10 определяет, что получение денег по договору займа не является для компании доходом. При определении налоговой базы данная сумма не учитывается при расчете налога на прибыль. По п.12 ст.270 НК РФ сумма на погашение займа также не подлежит учету в расходах фирмы. Из пп.15 п. 3 ст. 149 НК РФ следует, что денежные средства, которые не считаются доходом не облагаются НДС. Процент по данным займам учитывается при расчете налоговой базы по налогу на прибыль.

Особенности учета начисленных по займу процентов в расходах компании прописаны в ст. 269 НК РФ.

Процент подлежит учету, если его ставка не отличается от средней рыночной, по аналогичным обязательства на текущий момент времени.

Под аналогичными обязательствами имеются ввиду займы, выданные в том же размере на такой же срок. Сопоставляются обязательства идентичные друг другу – кредиты и займы по отдельности сопоставимо друг с другом. Отклонение от средней процентной ставки не должно превышать 20% в большую или меньшую сторону. При предоставлении беспроцентных займов сопоставимые условия подобрать достаточно сложно. Поэтому средний процент определятся исходя из рыночной процентной ставки.

При предоставлении учредителем ООО займа с начислением процентов у учредителя возникает доход с начисленных процентов.

Этот доход облагается НДФЛ на основании пп. 1 п. 1 ст.208 НК РФ. Налоговым агентов в том случае будет являться организация и при выплате процентов сумма НДФЛ будет с них удержана. Претензии налоговой службы могут быть предъявлены к учредителю в части начисления НДФЛ с суммы сэкономленных процентов. Налоговая база исчисляется исходя из ставки рефинансирования Центробанка. С рассчитанной суммы процентов удерживается налог по ставке 13 %. Если компания не произвела удержание суммы налога, то учредитель обязан самостоятельно подать декларацию и оплатить налог.

Как избежать налогообложения? При оформлении беспроцентного займа между учредителем и ООО налоговых последствий обычно не возникает. А вот с суммы сэкономленных процентов при получении займа учредителем, с него могут взыскать НДФЛ.

Особенности бухгалтерских проводок

Самое простое – оформление в бухгалтерском учете беспроцентного рублевого займа. Проводки будут выглядеть так: срочный заем на срок до 1 года – дебет 50 на кредит счета 66 (пополнение кассы), далее после возврата займа проводка будет такая — с дебета счета 66 на кредит счета 51. По длительным договорам займа свыше 1 года проводка будет осуществляться по счету 67.

Учредитель при предоставлении займа фирме вносит денежные средства через кассу или на расчетный счет. Перечисление на расчетный счет потребует предоставления в банк дополнительных документов,, в частности договора займа с оригинальными подписями и печатью. В кассе выдается корешок приходного ордера, где указываются реквизиты договора займа. Возврат долга офрмляется через кассу, оформляется расходный ордер или производится перевод на расчетный счет займодавца. Заем товаров проводится по дебету счета 41 на кредит 66 или 67 счетов. Материальные ценности проводятся по счету 10.

Процентные займы оформляются через субсчет для процентов к 66 счету. Учет процентов производится отдельно от суммы кредита, так как они не являются операционными расходами.

Проценты по займу проводятся с дебета счета 91 на субсчет 66. Для налогового учета процентов по займу средства проводятся через68 счет, для исчисления НДФЛ используется субсчет.

Возможен ли заем без договора?

Заем без оформления письменного договора сложно доказать в случае конфликта между компанией и учредителем. Передача денег доказывается предоставлением документов первичного бухгалтерского учета – кассового ордера, чека, акта приема-передачи, расписки. Являются ли эти документы действительными без договора займа, подскажет судебная практика.

Заем без оформления письменного договора сложно доказать в случае конфликта между компанией и учредителем. Передача денег доказывается предоставлением документов первичного бухгалтерского учета – кассового ордера, чека, акта приема-передачи, расписки. Являются ли эти документы действительными без договора займа, подскажет судебная практика.

Определение Верховного Суда от 23.09.2014 по делу № 5-КГ14-63 гласит, что платежные документы подтверждают только факт передачи суммы, и не являются доказательством предоставления займа. Без письменного договора суд посчитал, что заемные обязательства между сторонами не доказаны. Постановление Восьмого арбитражного апелляционного суда от 03.07.2013 по делу № А70-2872/2011 содержит те же выводы: без предоставления оригинала договора займа факт предоставление денежных средств в долг не доказан.

Противоположную позицию выразил президиум ВАС РФ в постановлении от 05.04.2011 по делу № 16324/10. Он считает, что отсутствие оригинала догоора при предоставлении доказательств передачи суммы не является основанием для отказа в взыскании средств займа с должника. Соответственно позиция судов по данному вопросу неоднозначна.

При судебной тяжбе займодавец должен доказать 2 факта подтверждения заемных обязательств:

- договоренность о предоставлении займа;

- получение заемщиком суммы займа.

Если какой-то из фактов доказан не будет, суд может признать договор незаключенным со всеми вытекающими последствиями.

Порядок расторжения договоров

Расторжение договора производится после погашения всей суммы долга и оплаты налоговых платежей.

При досрочном погашении суммы займа договор также расторгается досрочно. Если займодавец простил долг заемщику, оформляется договор прощения долга или дополнительное соглашение к договору займа с указанием на прекращение его действия.