«Уральский Банк Реконструкции и Развития» или, как его часто называют, УБРиР уверенно входит в ТОП-30 самых крупных финансовых учреждений страны. В своем родном Уральском регионе организация занимает лидирующие позиции на многих сегментах рынка. Вполне логично, что к ним относится и кредитование клиентов, в качестве которых выступают как физлица, так и корпоративные заемщики.

«Уральский Банк Реконструкции и Развития» или, как его часто называют, УБРиР уверенно входит в ТОП-30 самых крупных финансовых учреждений страны. В своем родном Уральском регионе организация занимает лидирующие позиции на многих сегментах рынка. Вполне логично, что к ним относится и кредитование клиентов, в качестве которых выступают как физлица, так и корпоративные заемщики.

Содержание [Скрыть]

- Подробнее про кредиты в банке

- Условия кредитования в банке УБРиР

- Процентная ставка

- Сроки кредитования

- Доступные суммы

- Валюта кредита

- Прочие условия

- Требования к заемщику

- Необходимые документы

- Как рассчитать кредит

- Калькулятор кредита

- Залог и поручительство по кредитам

- Как получить кредит наличными в банке УБРиР?

- Что потребуется?

- Заявка на кредит

- Пошаговые действия

- Кредитные программы банка

- Для физических лиц

- Для юридических лиц

- Для ООО

- Для ИП

- Погашение кредита в банке

- Порядок погашения

- Страхование кредитов в банке УБРиР

- Рефинансирование и реструктуризация

- Плюсы и минусы кредитов в банке УБРиР

Подробнее про кредиты в банке

УБРиР заслуженно считается универсальной финансовой организацией. Это объясняется тем, что банк одинаково активно и успешно работает как с корпоративными клиентами, так и частными лицами.

Поэтому нет ничего удивительного в том, что организация разработала сразу три крупные линейки кредитов, предназначенные для физлиц, малого бизнеса, а также корпоративных клиентов крупной и средней величины.

Условия кредитования в банке УБРиР

Сегодня УБРиР предлагает клиентам почти три десятка различных кредитных продуктов. Не удивительно, что условия разных займов весьма серьезно отличаются друг от друга.

Процентная ставка

Процентная ставка варьируется от минимальной, составляющей 9,5% (кредит «Рефинанс» для малого бизнеса), до максимальной, величина которой доходит по некоторым займам для физлиц до 36% и даже 61%.

Сроки кредитования

Минимальный срок кредитования составляет 3-4 месяца для части займов частным клиентам. Максимальная продолжительность действия кредитного договора с банком составляет 15 лет. Именно на такой срок пользования заемными средствами может рассчитывать предприниматель при оформлении кредита под залог недвижимости.

Доступные суммы

Минимально возможные суммы займов предусмотрены для некоторых банковских продуктов УБРиР, предназначенных физлицам и малым ИП. Они составляют 50-100 тыс. руб. Максимальная величина займа равняется 30 млн. руб.

При этом необходимо учитывать, что представители крупного и среднего бизнеса, конечно же, могут оформить кредиты на большие суммы. Верхний потолок подобных займов попросту не определен, так как конкретные параметры кредитования устанавливаются индивидуально.

Валюта кредита

При кредитовании физлиц основной валютой выступает российский рубль. При оформлении займов для ИП и ООО некоторые банковские продукты допускают получение заемных средств не только в национальной денежной единице, но и в долларах или евро.

Прочие условия

Разнообразие предлагаемых УБРиР разным категориям заемщиков кредитных продуктов делает перечисление всех возможных условий оформляемых займов крайне сложной задачей. Более подробные параметры практически всех разновидностей кредитов приводятся ниже.

Требования к заемщику

Предъявляемые со стороны УБРиР требования определяются видом кредита и категорией, к которой относится заемщик. Такой подход вполне логичен, так как условия оформления займа физлицом и организацией с годовым оборотом свыше 500 млн. руб. должны серьезно различаться.

Именно объем выручки разделяет юридические лица и ИП на две отдельные группы, для каждой из которых предназначена собственная кредитная программа. Частные лица, что также очевидно, выделены в отдельную категорию клиентов.

В число предъявляемых к ним требований входит отсутствие текущей задолженности по уже оформленным кредитам заемщика в течение, как минимум, одного месяца.

Необходимые документы

При оформлении займа частником стандартным набором документов, требуемых банком УБРиР, выступает такой:

- паспорт заемщика (единственный обязательный документ для любого кредитного продукта);

- справка с места официального трудоустройства;

- справка о величине дохода;

- документы на предоставляемое обеспечение и т.д.

В ситуации, когда оформлением займа занимается представитель малого бизнеса, в число предоставляемых документов входят такие:

- анкета заемщика по форме банка;

- паспорт или устав;

- договор поручительства собственников бизнеса;

- финансовые и бухгалтерские документы (при необходимости);

- документы на предоставляемое обеспечение и т.д.

При получении кредита УБРиР крупной или средней по размерам и обороту организацией или ИП условия оформления займа определяются в каждом конкретном случае. Поэтому и перечень предоставляемых документов устанавливается в индивидуальном порядке.

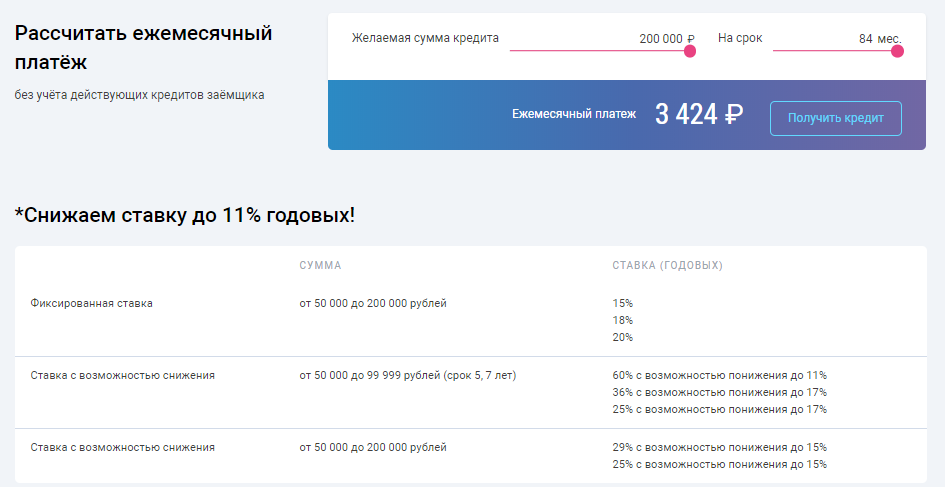

Как рассчитать кредит

Официальный сайт УБРиР вполне обоснованно считается одним из самых проработанных и функциональных. Важной его составляющей выступает наличие нескольких онлайн-калькуляторов, при помощи которых любой желающий может оперативно рассчитывать условия предоставляемого займа.

Калькулятор кредита

Удобный для использования кредитный калькулятор размещается на каждой странице, посвященной тому или иному займа для физлиц. В результате, клиент всегда имеет возможность произвести необходимые вычисления и подобрать подходящий кредит как по сумме займа, так и величине регулярной выплаты по нему.

При кредитовании юридических лиц и ИП рассчитать параметры займа несколько сложнее, так как условия их предоставления заметно сложнее. Поэтому в данном случае целесообразно обратиться за помощью к работникам УБРиР.

Залог и поручительство по кредитам

Основные правила кредитования, установленные УБРиР, является стандартными для большинства подобных финансовых структур. Поэтому предоставление залога или поручительства выступает важным фактором, помогающим получить более выгодные условия займа.

В некоторых случаях, например, при оформлении кредита под залог недвижимости, обеспечение является обязательным условием одобрения сделки банком. Аналогичная ситуация складывается практически при любом кредитовании малого бизнеса, когда поручительство его владельцев также выступает одним из требований.

Как получить кредит наличными в банке УБРиР?

Процедура получения займа наличными, установленная УБРиР, мало отличается от стандартной для других серьезных российских банков. В общем виде она выглядит следующим образом: подача заявки, предоставление документов, заключение договора.

Что потребуется?

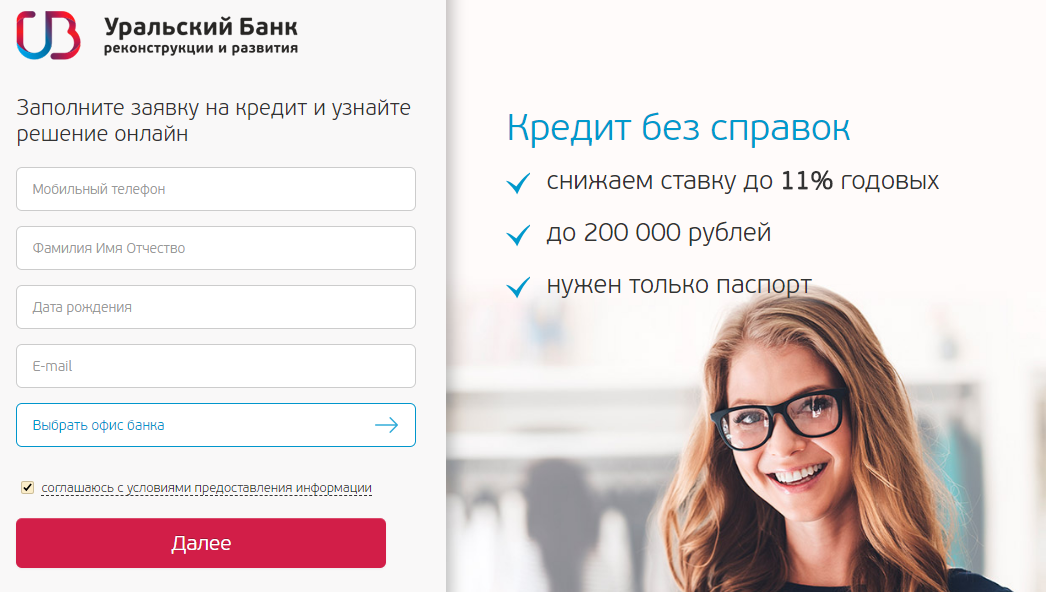

Конкретные требования, предъявляемые к заемщику, зависят от вида кредита. Например, при оформлении займа без справок от клиента требуется только подать онлайн-заявку, приложив к ней данные паспорта. При получении кредита наличными под залог недвижимости необходимо подтвердить право собственности на объект.

Заявка на кредит

Практически для каждого кредитного продукта, предоставляемого УБРиР, допускается подача онлайн-заявки. Это делает процедуру оформления намного проще и удобнее для потенциального заемщика.

Пошаговые действия

Типичная схема оформления кредита наличными представляет собой следующий набор действий, осуществляемых как заемщиком, так и специалистами УБРиР:

- Подача онлайн-заявки.

- Прикрепление к ней необходимых документов.

- Рассмотрение полученной заявки и принятие решения по сделке.

- При одобрении кредита — заключение договора с клиентом в одном из отделений банка.

Кредитные программы банка

Как уже было отмечено выше, УБРиР разработал несколько кредитных программ, рассчитанных на каждую из трех категорий потенциальных заемщиков. К первой из них относятся физлица, а ко второй и третьей – ИП и организации, разделенные на две группы в соответствии с размерами бизнеса.

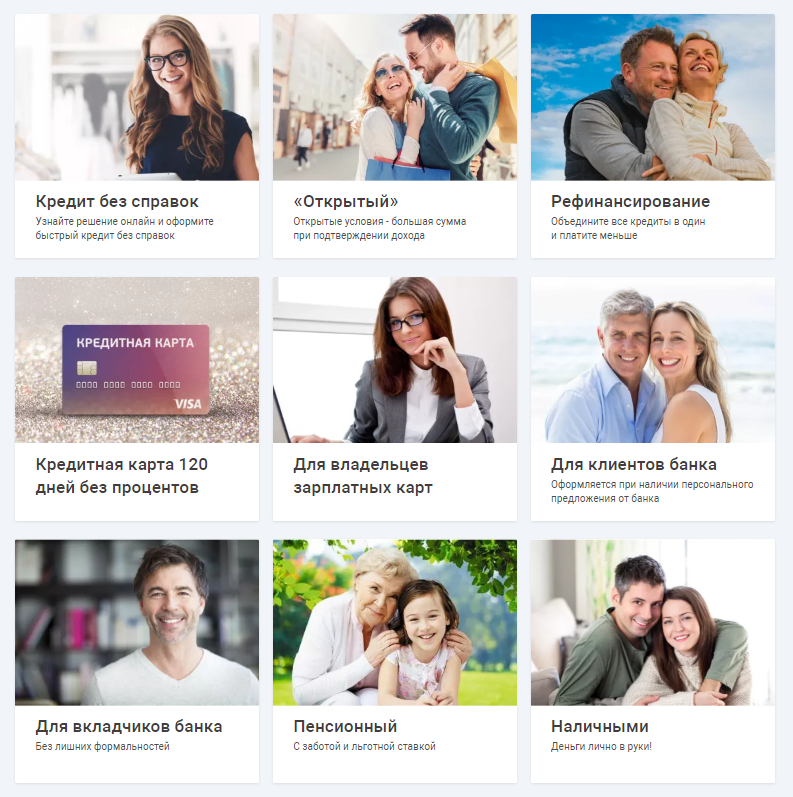

Для физических лиц

Линейка кредитов, предлагаемых УБРиР для частных клиентов, включает следующие виды займов:

- «Кредит без справок». Популярное предложение банка, которое позволяет получить до 200 тыс. руб. под 11% годовых на срок до 7 лет при минимальных требованиях к заемщику. Они заключаются в предоставлении паспорта и трехмесячном стаже работы на последнем месте официального трудоустройства. При этом нет необходимости предоставлять справки, что и дало название кредиту.

Важно отметить, что указанная величина ставки может быть получена при исправном осуществлении регулярных выплат, так как изначально ее величина обычно составляет 25%-36%.

- «Открытый». Предоставляет возможность взять ссуду в размере от 50 тыс. до 1,5 млн. руб. при минимальной ставке от 11,99%. Срок займа составляет от года до семи. Для получения кредита требуется не только паспорт, но и справка и величине заработка;

- рефинансирование. УБРиР предлагает потенциальным клиентам объединить несколько потребительских займов, оформленных в сторонних банках, в один. Ставка по кредиту на рефинансирование начинается от 13%, а его величина доходит до 1 млн. руб.;

- карта с кредитным лимитом. Широко распространенная схема выдачи займов, предусматривающая оформление кредитки. Максимальная величина лимита по такому пластику УБРиР равняется 300 тыс. руб. Продолжительность льготного периода – до 4 месяцев. Стандартная кредитная ставка — 29-31%;

- спецпредложение для обладателей зарплатных карт УБРиР. Выгодность условий данного кредитного продукта заключается как в низкой ставке (от 11,9%), так и в большой сумме займа (до 2 млн. руб.) При этом клиенту не требуется предоставлять информацию о заработке, которая уже имеется у банка;

- спецпредложение для клиентов УБРиР. Аналогичные описанным выше условия предлагаются и обычным клиентам финансовой организации. Однако, в этом случае справка о доходах необходима;

- «Без лишних формальностей» (для вкладчиков финансовой организации). Потенциальные заемщики, открывшие в УБРиР депозит, имеют возможность получить кредит под 17% годовых на сумму до 1 млн. руб., не подтверждая при этом свой доход;

- «Пенсионный». Обладателям пенсионного удостоверения УБРиР предоставляет возможность получить займ до 0,6 млн. руб. по ставке от 14,99%, причем процедура оформления занимает не более 15 минут;

- наличными. Стандартный вариант кредитования по паспорту, позволяющий получить до 0,6 млн. руб. Начальная процентная ставка равняется 35%-61%, но при своевременных выплатах она может быть снижена до 13-14%.

Для юридических лиц

УБРиР разработал отдельные линейки кредитов для представителей среднего и крупного бизнеса, а также для малых предпринимателей. К последним относятся ООО и ИП, годовой оборот которых не превышает 500 млн. руб.

Для ООО

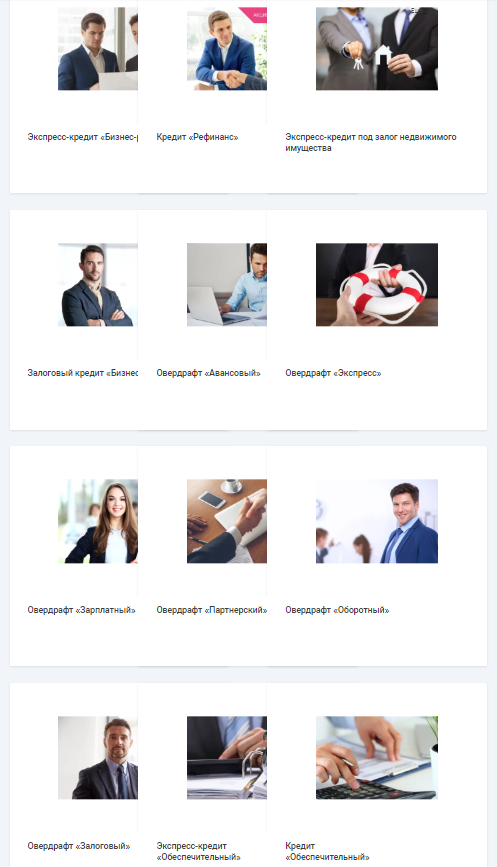

Корпоративные клиенты, которые относятся к крупному и среднему бизнесу, имеют возможность получить в УБРиР следующие виды финансирования:

- на оборотный капитал. Условия кредитования определяются индивидуально и зависят от финансовых показателей деятельности заемщика. Срок действия кредитного договора не превышает 3 лет. Допускается выдача займа как в рублях, так и в долларах или евро;

- на реализацию проектов. Параметры кредита устанавливаются исходя из показателей бизнес-плана;

- торговое. УБРиР оформляет как экспортные, так и импортные аккредитивы. Условия предоставления услуги определяются индивидуально;

- лизинг. Речь в данном случае идет не только о приобретении с применением лизинговой схемы финансирования различных транспортных средств, но и покупке оборудования и недвижимости;

- овердрафт. Величина кредитного лимита устанавливается, исходя из оборотов по расчетному счету. Она пересматривается раз в 6 или 12 месяцев;

- пакет услуг «Тендер».

Предоставляет возможность получить заемные средства для обеспечения заявки или обязательств по выполнению контракта при участии в госзакупках. Займ оформляется в рублях сроком на 1-3 года.

- овердрафт «Зарплатный». Предоставляется потенциальным заемщикам, реализующим совместный с УБРиР зарплатный проект. Ставка по кредиту колеблется от 7% до 12%, а срок составляет до 2 лет. При этом по условиям овердрафта средства возвращаются банку каждые 30 дней.

Для ИП

Представители малого бизнеса, годовой оборот которого не превышает 500 млн. руб., имеют возможность оформить в УБРиР следующие виды кредитов:

- экспресс «Бизнес-рост». Банк предоставляет займ на сумму в пределах 100 тыс. – 1 млн. рублей по ставке от 16% максимальным сроком в 24 мес.;

- «Рефинанс». Специальное предложение, позволяющее улучшить условия текущего кредитования. Ставка начинается от 9,5%, предусмотрен гибкий график погашения долга, а сумма займа составляет до 30 млн. руб.;

- экспресс под залог недвижимости. Денежные средства в размере от 0,5 млн. до 10 млн. руб. могут быть получены на срок до 15 лет при оформлении обеспечения в виде ликвидного объекта недвижимости. Ставка по этому виду займов УБРиР начинается от 12%;

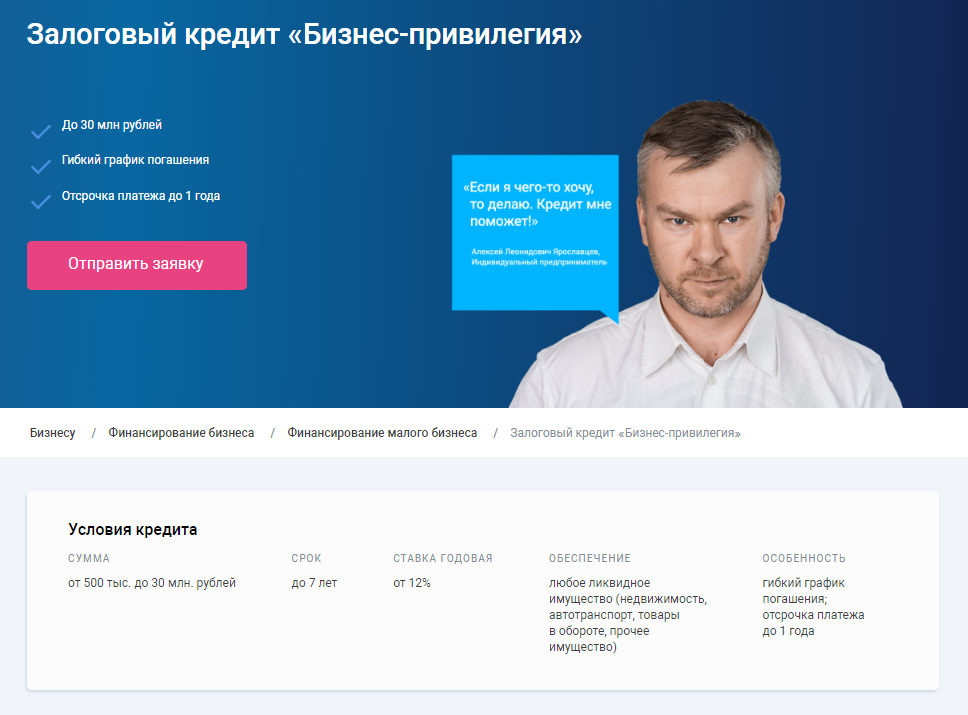

- залоговый «Бизнес-привилегия». Выгодные условия сделки заключаются в низкой процентной ставке (от 12%), серьезной сумме займа (до 30 млн. руб.) и большом сроке кредитования (до 7 лет);

- овердрафты «Авансовый», «Экспресс», «Зарплатный», «Партнерский», «Оборотный», «Залоговый». Разновидности овердрафтного кредитования различаются процентной ставкой (от 10,0% до 22%) и величиной займа (от 300 тыс. до 10 млн. руб.). Настолько серьезные отличия объясняются разными обеспечением по займу и исходной базой для расчета параметров овердрафта;

- экспресс «Обеспечительный». Заемщик может рассчитывать на сумму до 10 млн. руб. по ставке 13%-18% на срок до 24 мес.;

- обычный «Обеспечительный». Величина кредита доходит до 30 млн. руб. При этом срок займа также равняется 24 мес. при ставке от 13% до 18,3%.

Погашение кредита в банке

Стандартная для УБРиР схема погашения займа предусматривает осуществление заемщиком ежемесячных выплат в соответствии с графиком платежей, который является обязательным дополнением к любому кредитному договору.

В большинстве случаев предусматриваются аннуитетные выплаты, то есть одинаковые по величине в течение всего срока займа.

Порядок погашения

Для погашения долга перед банком могут использоваться самые различные способы перечисления денежных средств. Наиболее часто в подобных целях применяются:

- банкоматы и терминалы как самого УБРиР, так и сторонних банков. Во втором случае необходимо помнить про вполне возможную комиссию;

- кассы офисов УБРиР и других финансовых учреждений. Все сказанное в предыдущем пункте списка имеет отношение и к этому;

- интернет-сервисы и мобильные приложения, которые активно разрабатываются и внедряются УБРиР с целью повседневного применения;

- различные электронные платежные системы, например, Яндекс или Киви (для частных лиц) и расчетные банковские счета (для ИП и организаций).

Страхование кредитов в банке УБРиР

В качестве дополнительных по отношению к банковским услугам УБРиР предлагает клиентам различные виды страхования, в том числе кредитов. При этом банк не установил ограничения на сотрудничество со страховыми компаниями и не определил список аккредитованных организаций, что является стандартной практикой для крупных российских банков.

Вместе с тем, некоторые страховые компании выступают партнерами банка, в результате чего работа с ними позволит получить более выгодные условия кредитования. В число подобных организаций входят, например, Гелиос, ВТБ Страхование, Благосостояние ОС, Д2 Страхование и т.д.

Рефинансирование и реструктуризация

УБРиР специально для физлиц разработал кредитный продукт под названием «Рефинансирование», предназначенный для оформления займа на выгодных условиях, средства которого направляются на погашение уже полученных кредитов.

Очевидно, что в сегодняшних условиях такой вариант кредитования пользуется серьезным спросом, учитывая непростую финансовую ситуацию в стране. Для ИП действует программа «Рефинанс», которая также предлагает весьма выгодные условия.

Для реструктуризации ранее оформленного займа требуется обратиться с соответствующим заявлением к менеджеру кредитного отдела. При предоставлении клиентом веских оснований для пересмотра условий кредитования положительное решение со стороны УБРиР вполне реально. Конкретные условия реструктуризации всегда определяются индивидуально.

Плюсы и минусы кредитов в банке УБРиР

Несмотря на то, что УБРиР является региональным банком, организация входит в топ-30 крупнейших финансовых учреждений России. Это стало возможным, благодаря предоставлению клиентам качественных банковских продуктов и услуг, в число которых входят и кредиты.

Главные плюсы оформления займов в УБРиР заключаются в следующем:

- большое количество разнообразных предложений как для частников, так и для организаций;

- гибкая система определения параметров кредитования, предоставляющая серьезные льготы постоянным клиентам;

- активное сотрудничество с другими банками, что ведет к минимальной комиссии при использовании их ресурсов и банкоматов;

- продуманная и удобная система интернет-банкинга.

К минусам кредитования в УБРиР можно отнести небольшое количество устройств самообслуживания и ограниченное присутствие банка в большинстве российских регионов.