Для изменения условий текущих кредитных обязательств наиболее распространенным способом является процедура рефинансирования – оформление кредита в новом банке для погашения действующего кредита на более выгодных условиях. Одним из банков, предлагающих заемные средства для рефинансирования, является коммерческий банк содействия коммерции и бизнесу.

Для изменения условий текущих кредитных обязательств наиболее распространенным способом является процедура рефинансирования – оформление кредита в новом банке для погашения действующего кредита на более выгодных условиях. Одним из банков, предлагающих заемные средства для рефинансирования, является коммерческий банк содействия коммерции и бизнесу.

Содержание [Скрыть]

Подробнее про рефинансирование кредитов в СКБ-банке

Программа рефинансирования текущих обязательств дает возможность объединить до 10 кредитов или рассрочек в разных банках на более выгодных условиях. Кроме того, предусмотрено оформление большей суммы кредита, которая может быть направлена на покрытие текущих кредитных обязательств и другие потребительские нужды заемщика.

Условия рефинансирования кредитов в банке

Рефинансирование текущих обязательств доступно в СКБ-банке через оформление нового стандартного потребительского нецелевого кредита наличными денежными средствами.

Процентная ставка: при оформлении потребительского кредита наличными процентная ставка устанавливается от 11,9% годовых в зависимости от предоставленных заемщиком документов, необходимых для оценки банковских рисков и уровня платежеспособности клиента, суммы займа.

Сроки кредитования: денежные средства предоставляются на срок до 5 лет с возможностью досрочного погашения займа, начиная с первого дня действия соглашения.

Суммы: заемные средства предоставляются в следующих размерах: 50 тыс. – 1300 тыс. рублей.

Прочие условия: предусмотрена возможность оформления кредитного договора для получения займа наличными без подтверждения занятости и доходов клиента.

Потребительские кредиты наличными предоставляются заемщикам без залога и поручительств.

Для удобства клиентов разработана возможность выбора и последующего изменения даты уплаты платежей для погашения кредитных обязательств. Услуга предоставляется бесплатно при подписании соглашения с СКБ-банком. Стоимость изменения даты в течение действия договора – 300 рублей. Услуга предоставляется посредством заполнения соответствующего заявления в банке в письменной форме.

Параметры переноса даты погашения обязательств:

- неограниченное количество переносов;

- новая дата выбирается только в пределах расчетного месяца, недопустим пропуск оплаты;

- перенос доступен только при отсутствии просрочек по текущему кредитному соглашению.

Требования к заемщикам

Политикой СКБ-банка разработаны следующие требования к потенциальным заемщикам:

- возрастные ограничения: 23 – 70 лет (максимальный возраст на момент погашения всех обязательств перед кредитным учреждением);

- гражданство РФ;

- трудовой стаж на последнем месяце – не менее 3 месяцев;

- наличие регистрации и проживание в регионах присутствия СКБ-банка.

Кредит наличными в СКБ-банке

СКБ банком предусмотрена стандартная программа кредитования и кредитование физических лиц без справок о доходах.

Параметры стандартного кредитования:

- возможные суммы: 50 тыс. – 1,3млн.;

- валюта – рубли РФ;

- процентная ставка: определяется индивидуально, диапазон зависит от размера займа:

- 50 тыс. – 100 тыс. рублей: ставка устанавливается в диапазоне 11,9 – 21%;

- 100 тыс. – 300 тыс. рублей: 11,9 – 20% годовых;

- Свыше 300 тыс. руб.: 11,9 – 19,5% годовых.

Кредит без подтверждения доходов:

Следует иметь в виду! Минимальные процентные ставки устанавливаются льготным клиентам, если компания-работодатель аккредитована банком и участвует в корпоративной программе СКБ-банка.

- возможные суммы: 50 тыс. – 299 тыс.;

- валюта – рубли РФ;

- процентная ставка – 23% годовых.

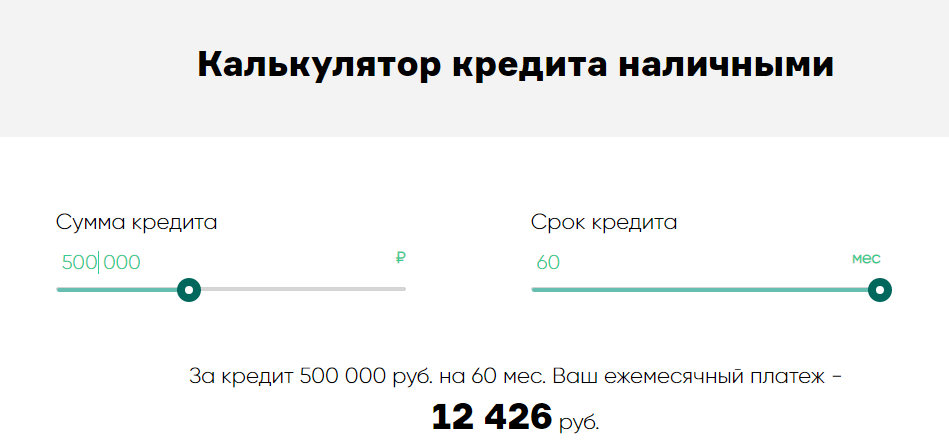

Пример и расчет рефинансирования

Для того чтобы рассчитать выгоду от проведения процедуры рефинансирования текущих кредитных обязательств, можно уточнить предварительный размер ежемесячных платежей через специально разработанный сервис — онлайн-калькулятор. Для получения расчета необходимо задать запрашиваемую сумму заемных денежных средств и планируемый срок кредитования.

Следует иметь в виду! Расчет предоставляется по минимально возможной процентной ставке и является предварительным, так как не учитываются индивидуальные условия соглашения с банком.

Также предусмотрен расчет максимальной суммы займа при вводе информации о доходах клиента (установленная галочка при наличии зарплатной карты СКБ-банка предоставляет возможность рассчитать доступный кредитный лимит по сниженным процентным ставкам).

Как рефинансировать кредит в СКБ-банке?

Для объединения всех текущих кредитных обязательств перед сторонними банками в один кредит от СКБ-банка необходимо предварительно уточнить сумму общей задолженности и подать заявку на кредит.

Соглашение с банком будет подписано в письменном виде после согласования всех индивидуальных условий кредитования (в бумажной форме или с использованием электронной подписи в интернет-банке).

Что потребуется? Оформить анкету-заявку, получить положительное решение банка (кредитный специалист свяжется с потенциальным заемщиком по указанным контактным номерам) и обратиться в ближайшее территориальное подразделение с пакетом необходимых документов.

Необходимые документы:

- анкета потенциального заемщика с основной информацией о личности клиента;

- паспорт гражданина РФ;

- согласие потенциального заемщика с обработкой персональных данных в соответствии с действующим законодательством РФ и получением доступа к кредитной истории клиента;

- дополнительный документ, подтверждающий личность заемщика: СНИЛС, заграничный паспорт, водительские права, служебное удостоверение.

- для мужчин в возрасте до 27 лет необходимо предъявление военного билета.

- ИНН – при отсутствии свидетельства о постановке на учет в ИФНС можно уточнить информацию в специальном сервисе на сайте налоговой службы;

- документ на выбор, необходимый для подтверждения доходов клиента (при оформлении займа на сумму свыше 299 тыс. рублей): справка 2НДФЛ, справка по форме СКБ-банка, заверенная подписью и печатью у компании-работодателя, выписка с банковского счета банковской карточки, на которую зачисляется заработная плата, за последние полгода.

Следует иметь в виду! Кредитный специалист СКБ-банка может запросить дополнительную документацию для более тщательной проверки потенциального заемщика.

При привлечении созаемщиков для повышения возможно доступного кредитного лимита необходимо предоставление полного пакета документов по основному заемщику и созаемщику.

Заявка на рефинансирование: оформляется дистанционно или в территориальном подразделении СКБ-банка на общих основаниях для кредитования физических лиц наличными денежными средствами.

Рассмотрение запроса осуществляется в течение 1-2 рабочих дней (срок может быть увеличен по усмотрению кредитных специалистов банка).

Возможные причины отказа: СКБ-банк имеет право отказать в кредитовании физического лица без объяснения. Наиболее распространенные причины отказа:

- несоответствие заемщика разработанным СКБ-банком требованиям;

- неполный пакет предоставленных документов;

- недостаточный уровень доходов по оценке предоставленной документации;

- отрицательная кредитная история, наличие просрочек по кредитным обязательствам в прошлых периодах;

- несоответствие созаемщика требованиям банка.

Пошаговые действия для оформления онлайн-заявки:

- На официальном сайте среди предложений частным лицам выбрать кредитование наличными.

- Примечание! На главной странице сайта также предусмотрена быстрая ссылка на программу кредитования.

- Ввести фамилию, имя, отчество потенциального заемщика, пол, дату рождения и контактную информацию для связи (требуется ввод действующего номера мобильного телефона для последующего подтверждения запроса).

- Для дистанционного запроса рассмотрения возможности кредитования необходимо отметить галочкой согласие с обработкой персональных данных в соответствии с действующим законодательством и получением информации в Бюро кредитных историй.

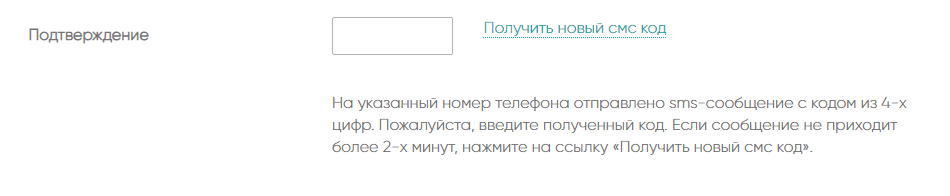

- Подтвердить введенную информацию одноразовым SMS-паролем, поступившим на номер мобильного телефона, указанный ранее. Следует иметь в виду! Согласно внутренней политике СКБ-банка полученный SMS-пароль и его ввод для подтверждения запроса – аналог собственноручной подписи потенциального заемщика.

- После обработки запроса сотрудник банка свяжется с клиентом и сообщит дальнейшие действия и адрес ближайшего отделения для заключения соглашения.

Процесс перекредитования

Процедура перекредитования в СКБ-банке предусматривает получение нового займа и подписание стандартного кредитного договора.

Полученные денежные средства могут быть израсходованы на погашение текущих кредитных обязательств в сторонних финансовых организациях.

Этапы:

- уточнить сумму, необходимую для погашения всех текущих обязательств перед различными кредитными учреждениями;

- подать запрос в СКБ на кредитование наличными, подписать кредитный договор при одобрении заявки, получить займ (деньги зачисляются на специально открытый счет клиента в СКБ-банке). Одобрение на получение наличности действительно в течение 30 календарных дней. При невостребовании займа в период действия одобрения кредитный договор аннулируется, а денежные средства автоматически списываются со счета.

- получить наличные в кассе банка или составить поручение на перечисление заемных денежных средств по реквизитам стороннего банка-кредитора (возможен перевод займа на текущий счет клиента в любом банке, за операцию по переводу будет взиматься определенная комиссия);

- составить запрос на полное погашение текущих обязательств в иных кредитных учреждениях и закрыть действующие кредитные договоры (правила полного досрочного погашения зависят от внутренней политики банка-кредитора);

- погашать текущие кредитные обязательства перед СКБ-банком в соответствии с представленным графиком платежей наиболее удобным для заемщика способом. Погашение осуществляется равными аннуитетными платежами ежемесячно. График платежей может быть изменен при частичных досрочных погашениях обязательств:

- наличными в территориальных подразделениях СКБ-банка в любом регионе;

- посредоством терминалов самообслуживания;

- в интернет-банке (для владельцев банковских карточек от СКБ). Дистанционная связь с банком доступна и через мобильное приложение для телефонов на платформах IOS и Android;

- переводом со счета карты сторонних кредитных организаций;

- переводом в ФГУП «Почта России»;

- через сервис приема платежей Золотая корона в магазинах – партнерах сервиса (Кари, Евросеть, МТС, Билайн).

Следует иметь в виду! Внесение средств через Золотую корону осуществляется с комиссией. Зачисление денег на кредитный счет клиента происходит на следующий рабочий день после платежа.

Плюсы и минусы рефинансирования в СКБ-банке

Программа рефинансирования физических лиц от СКБ-банка имеет ряд преимуществ перед другими предложениями финансового рынка и свои недостатки.

Достоинства программы:

- быстрая обработка заявки (до 2 рабочих дней);

- возможность дистанционной подачи запроса для уточнения информации о возможности кредитования;

- возможность досрочного погашения обязательств с первого дня после заключения договора;

- льготные условия для корпоративных клиентов;

- возможность оформления кредита без подтверждения дохода;

- деньги зачисляются на специальный счет сразу после подписания кредитного договора;

- возможность привлечения созаемщиков для расчета общей платежеспособности клиента;

- индивидуальный подход к заемщику — уровень процентной ставки определяется, исходя из результатов оценки платежеспособности клиента;

- возможность неограниченного количества переносов даты уплаты денежных средств в счет погашения текущих обязательств перед банком.

- SMS-уведомление с напоминанием о предстоящем платеже.

Примечание! В случае необходимости получения дополнительной информации можно обратиться к специалистам поддержки клиентов по телефону.

Недостатки программы кредитования:

- рефинансирование в СКБ-банке – получение нового кредита без закрытия предыдущих обязательств, соответственно, необходим достаточно высокий уровень дохода для подтверждения запроса (выплаты по всем кредитным договорам не должны превышать 50% общего дохода клиента);

- высокие процентные ставки для оформления договора по паспорту без справок о доходе. Данное увеличение процентов за пользование заемными деньгами связано с повышенными банковскими рисками;

- возможность получения отрицательного ответа на запрос о кредитовании без разъяснения причин.