Перекредитование в Райффайзенбанке позволит обычным людям которые за счет банковских займов оперативно решают насущные проблемы, упростить управление множеством кредитов и уменьшить финансовую нагрузку. При неблагоприятной ситуации не стоит доводить дело до серьезных просрочек по платежам, необходимо обращаться в Райффайзенбанк за перекредитованием на более выгодных условиях.

Перекредитование в Райффайзенбанке позволит обычным людям которые за счет банковских займов оперативно решают насущные проблемы, упростить управление множеством кредитов и уменьшить финансовую нагрузку. При неблагоприятной ситуации не стоит доводить дело до серьезных просрочек по платежам, необходимо обращаться в Райффайзенбанк за перекредитованием на более выгодных условиях.

Содержание [Скрыть]

- Подробнее про рефинансирование кредитов в Райффайзен банке

- Условия рефинансирования кредитов в банке

- Процентная ставка

- Сроки

- Суммы

- Прочие условия

- Виды рефинансирования

- Рефинансирование кредитов банка

- Рефинансирование кредитов других банков

- Пример и расчет рефинансирования

- Калькулятор

- Как рефинансировать кредит в Райффайзен банке?

- Что потребуется?

- Необходимые документы

- Пошаговые действия

- Заявка на рефинансирование

- Рассмотрение

- Возможные причины отказа

- Процесс перекредитования

- Этапы

- Плюсы и минусы рефинансирования в Райффайзен банке

Подробнее про рефинансирование кредитов в Райффайзен банке

Рефинансирование кредитов в Райффазен банке — это специальная программа, которая дает возможность клиенту перевести действующие займы, полученные в разных банках, в один банк.

Такая процедура позволяет реально:

- снизить процентную ставку, потому что в Райффайзенбанке она одна из самых низких;

- увеличить срок действия договора, чтобы ежемесячные платежи не были обременительны для бюджета семьи;

- объединить до пяти займов, в том числе ипотечных и автокредитов, в один;

- рефинансировать долговые обязательства по банковским картам, на которых хранятся заемные в банке средства;

- погасить текущие долги полностью и получить дополнительные деньги на удовлетворение любых нужд и потребностей.

Условия рефинансирования кредитов в банке

По отзывам пользователей и анализу предложений от коммерческих банков РФ, можно сделать вывод, что условия перекредитования в Райффайзенбанке одни из самых лояльных.

Процентная ставка

Диапазон процентных ставок от 11,99 до 14,99.

Ставка может быть самой минимальной и составлять 10,99 процента, если клиент станет участником программы финансовой защиты, предложенной банком. Страхование кредита позволит не только снизить ставку на один процент, но и обезопасить клиента от рисков неуплаты долга.

Не забывайте, что ставка, под которую уже получен кредит, может возрасти:

- на 8 процентов, если кредитор не предъявит подтверждение погашения кредитов в других банках;

- на 5 процентов, если клиент прервет договор страхования.

Заемщик, получая деньги в банке во временное пользование, должен осознавать ответственность за выполнение подписанных договорных обязательств. Ведь в случае просрочки платежа всего на один день, взимается пеня в размере 0,1 процента от суммы просроченной задолженности.

Сроки

Сроки кредитования от 12 месяцев до 5 лет. Такой период позволяет выплатить займ в комфортных условиях и не увеличивать переплату банку.

В исключительных случаях срок кредитования может быть пересмотрен в сторону увеличения.

Суммы

Суммы кредита в рублях позволят рассчитаться с небольшими займами, потраченными на обычные житейские нужды, и с крупными, которые ушли на приобретение автомобильной техники или покупку жилья:

Суммы кредита в рублях позволят рассчитаться с небольшими займами, потраченными на обычные житейские нужды, и с крупными, которые ушли на приобретение автомобильной техники или покупку жилья:

- минимум — 90 000;

- максимум — 2 000 000.

Прочие условия

Заемщику дано право погашать кредит досрочно и целиком, и частями. Штраф за досрочное погашение отсутствует.

Программа рефинансирования предполагает, что заемщик сможет получить больше денег, чем ему требуется для уплаты долгов.

Виды рефинансирования

Рефинансирование кредитов банка

Рефинансированием кредитов, выданных в самом учреждении, банк не занимается. Но клиентам, которые зарекомендовали себя как благонадежные и ответственные, но попали в сложную жизненную ситуацию, банк не откажет в реструктуризации долга.

Задача заемщика — как только он понял, что очередной платеж он не сможет вовремя и в полном объеме погасить, он должен написать заявление с просьбой о реструктуризации.

Обязательно приложить документы, которые подтверждают объективные причины ухудшения финансового положения. Это может быть выписка из больницы о серьезном заболевании, приказ о сокращении должности заемщика или о ликвидации предприятия. Среди документов должно быть согласие поручителей и созаемщиков на новые условия.

При реструктуризации не факт, что ставка будет снижена. Возможно даже ее увеличение, в связи с возросшими рисками банка. Но выплатить долг будет легче, так как банк предложит механизм:

- увеличения сроков кредитования;

- отсрочки основного долга или выплат процентов за пользование кредитом.

Рефинансирование кредитов других банков

В целях привлечения в сферу своего обслуживания ответственных и надежных клиентов, а именно эта категория заемщиков ищет пути для рефинансирования кредита. Райффайзенбанк берет на себя обязанность организовать погашение кредитов, взятых в других кредитно-финансовых учреждениях.

В целях привлечения в сферу своего обслуживания ответственных и надежных клиентов, а именно эта категория заемщиков ищет пути для рефинансирования кредита. Райффайзенбанк берет на себя обязанность организовать погашение кредитов, взятых в других кредитно-финансовых учреждениях.

Процедура рефинансирования мало чем отличается от процедуры получения первичного кредита. Также требуется доказать собственную платежеспособность и соответствие требованиям банка, представить документы обязательные и дополнительные, получить одобрительное решение кредитной комиссии.

Но имеется существенное отличие. Как только заемщик станет обладателем желаемой суммы, он должен совершить ряд действий, которые избавят его от увеличения процентной ставки, практически в два раза:

- Три месяца дается кредитуемому, чтобы он погасил задолженности во всех банках, в которых он ранее получал займы.

- Получить в каждом банке, в связи с досрочным окончанием действия кредитного договора, справку об отсутствии задолженности.

- Справку представить в Райффайзенбанк:

- оригинал в любое отделение банка, но, конечно, желательно в то, в котором происходило оформление рефинансирования;

- сканированный экземпляр отправить на адрес электронной почты банка.

Если в положенный срок справка не окажется в банке, автоматически ставка по кредиту взлетит вверх на 8 пунктов.

Сотрудники банка самостоятельно контролируют ситуацию по закрытию долговых обязательств своих клиентов, черпая информацию из Бюро кредитных историй. Но во избежание недоразумений лучше соблюдать требуемый порядок.

На все вопросы можно получить квалифицированные ответы в онлайн-чате на сайте банка или позвонив по номеру телефона горячей линии 88007009100.

Пример и расчет рефинансирования

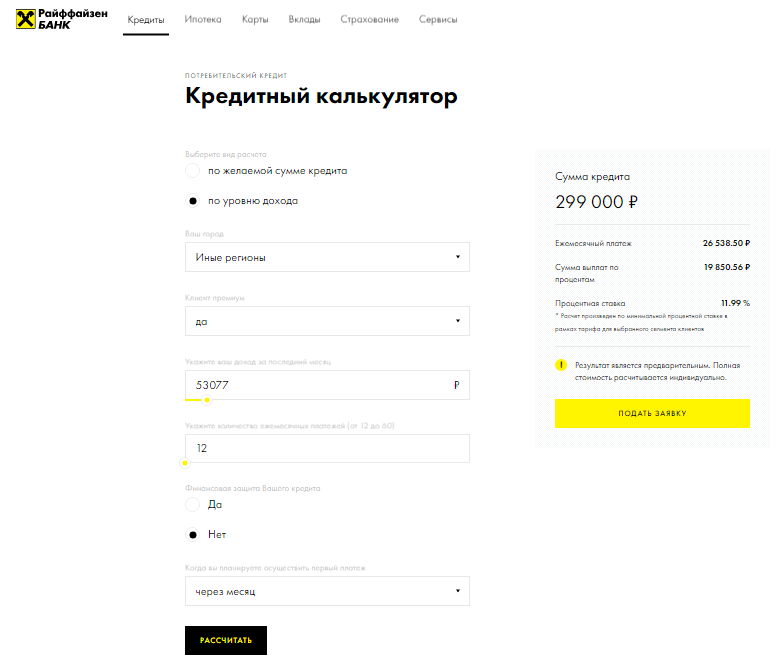

На странице официального сайта Райффайзенбанка в сети, посвященного потребительскому кредитованию, имеется онлайн-сервис — кредитный калькулятор.

Он находится в свободном доступе. Чтобы воспользоваться им нет необходимости проходить регистрацию и быть клиентом Райффайзенбанка

Электронный калькулятор поможет произвести расчет выгодности рефинансирования текущего кредита.

Калькулятор

Настройки калькулятора позволяют произвести два вида подсчета:

- На основании уровня среднемесячного дохода.

- Исходя из ориентировочной суммы кредита.

В любом случае сначала требуется:

- внести сведения о клиенте — месте проживания и статусе;

- указать сколько платежей в месяц производит заемщик, предлагается диапазон от 12 до 60;

- определиться через какой срок планируется вносить первый взнос.

При подсчете параметров, исходя из размера желаемой суммы кредита, следует передвинуть флажок на то место, которое будет оптимальным — от 90 тысяч рублей до 2 миллионов.

При подсчете параметров кредита, исходя из официального ежемесячного дохода, выбрать на линейке сумму собственного заработка. Минимальный доход начинается с 25000, максимальный заканчивается 500000 рублей.

Итак, предположим ситуацию, что обычный клиент без VIP-статуса желает получить в Райффайзенбанке кредит в размере 300 тысяч рублей. Цель — погашение кредитов, взятых ранее в разных банках. Проследим как будут меняться параметры нового кредита от изменения данных:

Условия | 1 вариант | 2 вариант | 3 вариант | 4 вариант | 5 вариант |

Размер кредита (руб.) | 300000 | 341724 | 311356,80 | 300000 | 311356,80 |

Регион | Не столичный | Не столичный | Не столичный | Москва | Москва |

Количество текущих платежей | минимальное | максимальное | минимальное | минимальное | минимальное |

Наличие финансовой защиты | — | Да | Да | — | Да |

Когда произойдет первый платеж | Через два месяца | Через два месяца | Через два месяца | Через месяц | Через два месяца |

Ежемесячный платеж по новому кредиту (руб.) | 26653 | 7606 | 27719 | 26653 | 27719 |

Необходимый доход (руб.) | 53132,48 | 15211,74 | 55438,72 | 53306,46 | 55438,72 |

Стоит иметь в виду, что подсчет осуществляется при минимальной процентной ставке в 11,9.

Вывод можно сделать такой:

- Каким бы ни был статус клиента, обычный или премиальный, на результат это не влияет.

- Присоединение к программе финансовой защиты увеличивает сумму кредита ровно настолько, сколько требуется за нее заплатить.

- Чем больше текущих платежей, тем меньшим будет размер нового ежемесячного взноса.

- Требования к доходу жителей столичных городов, Москвы и Санкт-Петербурга, немногим отличаются от требований к жителям других регионов РФ.

Если производить подсчет по уровню дохода, то получить желаемые 300000 рублей можно, имея доход не ниже 53000 рублей. Если доход составляет 25000, то можно рефинансировать долги на сумму в 141000 рублей.

Поработав с кредитным калькулятором, легко заранее подсчитать какую сумму одобрит банк и будет ли она посильна для долгосрочного расчета.

Как рефинансировать кредит в Райффайзен банке?

Чтобы рефинансировать кредит в Райффайзенбанке, прежде всего, необходимо не иметь по нему просрочек.

Что потребуется?

Потребуется представить основания для выдачи нового кредита — текущие долговые обязательства. Сделать это могут граждане Российской Федерации в возрасте от 23 до 65 лет. Привилегии имеют клиенты, участвующие в зарплатном проекте, им дано право кредитоваться в банке с 21 года.

В программе рефинансирования могут участвовать только физические лица. Представители бизнеса, к сожалению, не имеют такой возможности.

Необходимые документы

Клиентам, чей работодатель участвует в зарплатном проекте Райффайзенбанка, не потребуется собирать документы. Понадобиться представить только гражданский паспорт и заполнить анкету.

Клиентам, которые самостоятельно решили переводить заработанные деньги на карту банка, кроме паспорта и анкеты, потребуется принести справку из бухгалтерии по форме 2-НДФЛ.

Остальным заемщикам придется потратить немного времени, чтобы собрать необходимые официальные бумаги:

- Общероссийский паспорт.

- Заполненную заявку на рефинансирование.

- Справку, подтверждающую доход. Она может быть по произвольной форме банка, утвержденной форме 2-НДФЛ или 3-НДФЛ.

- Документы, доказывающие, что потенциальный заемщик имеет постоянное место работы: трудовую книжку или трудовой контракт.

Если сумма кредита не будет превышать 500 тысяч рублей, занятость подтверждать не придется.

Райффайзенбанк один из немногих банков, который принимает доказательства существования дополнительного дохода: от сдачи в аренду жилья, работы по совместительству, самозанятости.

Пошаговые действия

Действия при рефинансировании кредитов ничем не отличаются от действий при оформлении потребительского кредита:

- Нужно изучить условия программы самостоятельно или воспользовавшись помощью сотрудников банка.

- Написать заявку на участие в программе.

- Получить предварительное одобрение и перечень необходимых документов для дальнейшего рассмотрения.

- Представить документы в банк.

- Получить приглашение на посещение отделения банка для подписания договора.

- Получить деньги.

- Рассчитаться с долгами.

- Представить в банк доказательства погашения старых кредитов.

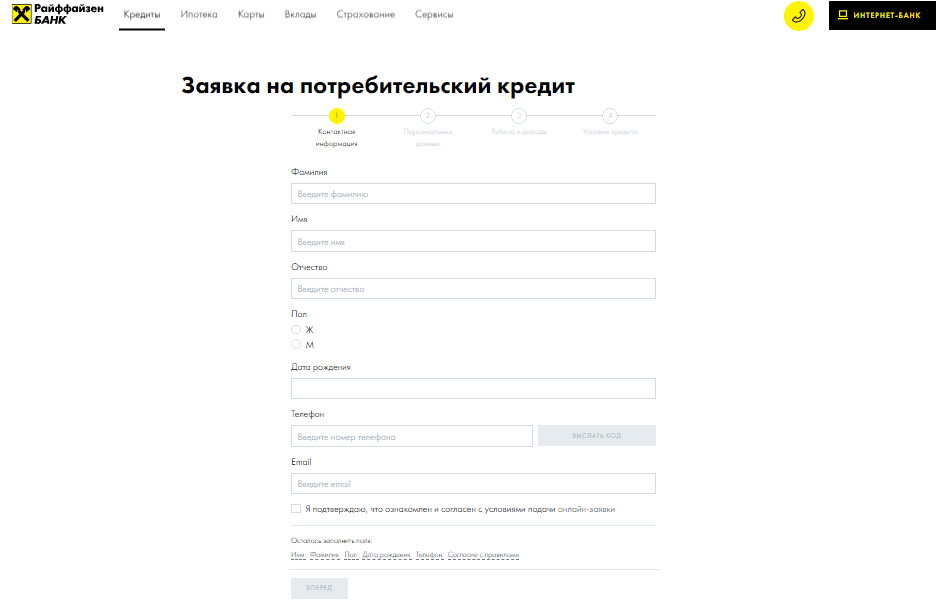

Заявка на рефинансирование

Заявка в электронном виде, представленная на сайте, дает возможность не выходя из дома, внести в спокойной обстановке требуемые сведения. И также, не покидая уютной обстановки, отправить на рассмотрение нажатием одной кнопки.

Структура заявки состоит из четырех блоков:

- Контактная информация.

- Персональные данные.

- Работа и доходы.

- Условия кредита.

Имеется онлайн-услуга, которая поможет заполнить заявку за клиента. Необходимо лишь указать контактные данные и номер телефона.

Рассмотрение

С того момента как заявка будет отправлена онлайн, не пройдет и часа, как по указанному номеру телефона позвонит кредитный менеджер.

Возможные причины отказа

Если заемщик трудится и имеет постоянный доход, причинами, по которым может последовать отказ в рефинансировании, могут быть следующие:

- Просрочки по текущим платежам.

- Наличие судимости.

- Отсутствие мобильного и стационарного телефона.

- Наличие задолженностей по алиментам, государственным налогам и штрафам.

- Недееспособность.

- Появление в банке в состоянии алкогольного опьянения.

Процесс перекредитования

Если речь идет о рефинансировании кредита, значит заемщик прошел этапы его оформления. Так вот они совершенно идентичны.

Этапы

Подготовительный. Во время которого происходит выбор параметров кредита, сбор и предоставление документов.

Подготовительный. Во время которого происходит выбор параметров кредита, сбор и предоставление документов.- Рассмотрение заявки. На этой стадии проводится оценка заемщика с точки зрения кредитоспособности.

- Заключение договора. После которого происходит выдача заемных денег наличными или безналичным перечислением на карту.

- Погашение нового кредита.

- Контроль банка за соблюдением условий договора.

Плюсы и минусы рефинансирования в Райффайзен банке

Плюсы:

- Получение кредита на большую сумму.

- Наличие до 5 текущих кредитов, в числе которых ипотечный и автомобильный.

- Ставка по кредиту является фиксированной на весь период кредитования.

- Возможность представить в качестве подтверждения платежеспособности неофициальные источники дохода.

- Низкий процент отказов.

- Выезд кредитного менеджера на дом по заявке клиента.

- Удобный режим работы отделений.

Минусы:

- Увеличение срока кредитования.

- Штрафные санкции при отсутствии доказательств полного погашения кредитов, которые были выбраны для рефинансирования.