Кредиты для ИП на большой срок можно найти в большинстве банков, однако далеко не везде они будут выгодными для потенциального заемщика. Связано это с тем, что при оформлении подобных займов нужно учитывать не только основной параметр – срок, но и такие факторы как процентная ставка, максимальная и минимальная сумма, требуемые документы и многое другое.

Кредиты для ИП на большой срок можно найти в большинстве банков, однако далеко не везде они будут выгодными для потенциального заемщика. Связано это с тем, что при оформлении подобных займов нужно учитывать не только основной параметр – срок, но и такие факторы как процентная ставка, максимальная и минимальная сумма, требуемые документы и многое другое.

Содержание [Скрыть]

Рассмотрим наиболее интересные предложения от ведущих банков РФ:

| Название банка | Название продукта | Срок кредита (мес.) | Макс.сумма (руб.) | Процентная ставка (%/год) |

| Совкомбанк | Залог недвижимости | 120 | 30 000 000,00 | 20,4 |

| Восточный | Кредит | 84 | 10 000 000,00 | Индивидуально |

| Райффайзен | Инвестиционный | 120 | 150 000 000,00 | Индивидуально |

| Тинькофф | Любые цели | 36 | 2 000 000,00 | От 12 |

| УБРиР | Бизнес-привилегия | 84 | 30 000 000,00 | От 12 |

Совкомбанк

У Совкомбанка достаточно интересный подход к кредитованию ИП (Индивидуальных предпринимателей). Выражается он в том, что кредитные продукты для них практически идентичны тем, которые выдаются физическим лицам. Есть лишь небольшая разница в перечне предоставляемых документов, но это и все.

С одной стороны, не слишком радует тот факт, что нет уникальных предложений. С другой – меньше вариантов, значит проще выбрать. Рассмотрим самую долгосрочную программу «Под залог недвижимости».

Для оформления такого кредита нужно:

- Быть гражданином РФ в возрасте от 20 до 85 лет.

- Иметь прибыльный бизнес.

- Иметь постоянную регистрацию и стационарный телефон.

- Предоставить справку о доходах или выписку со счета.

Следует учитывать, что данный продукт, как и следует из названия, предполагает залог недвижимости. Однако банк согласен принимать в качестве обеспечения далеко не все объекты.

Допускается оформление под залог:

- Комнат или квартир.

- Жилых домов.

- Земельных участков.

- Помещений в малоэтажных домах с отдельным выходом.

- Нежилых помещений или строений.

Кроме того, банк дополнительно может затребовать поручительство. Чем выше будет запрошенная сумма, тем актуальнее и дороже должна быть недвижимость. Залог транспортного средства не рассматривается, для этого есть другая, очень похожая программа. В ее рамках максимальная сумма будет существенно ниже, как и потенциальный срок действия кредита.

Восточный Банк

У Восточного Банка есть свой вариант кредита для ИП на большой срок до 84 месяцев (7 лет). От предыдущего он отличается меньшей суммой и длительностью, зато процентная ставка может быть значительно ниже. Она устанавливается в индивидуальном порядке, благодаря чему потенциальные заемщики с хорошей кредитной историей, качественным залогом и отличными финансовыми показателями могут рассчитывать на более интересные условия.

Из особенностей стоит отметить:

- Гибкую систему подхода к залоговому имуществу. Как минимум, можно предлагать в качестве обеспечения не только недвижимость, но и транспортные средства, оборудование или даже товары в обороте.

- Есть возможность досрочно погашать кредит частично или полностью, без дополнительной переплаты.

- Если у клиента бизнес носит сезонный характер, банк допускает возможность введения отсрочки по платежам.

Кредит может иметь форму как единовременного платежа, на полную сумму, так и кредитной линии. Первый вариант подойдет тем лицам, которые уже распланировали, как будут потрачены деньги. Второй же станет отличным выбором для все, кому средства нужны постепенно, например, по мере реализации различных программ развития бизнеса. Благодаря кредитной линии заем можно брать частично и неплохо на этом экономить.

Например, за пользование кредитной линией клиент обязан платить определенную сумму, однако она значительно ниже, чем сумма процентов. Если взять только половину суммы, например, 5 миллионов из 10, можно оплачивать проценты только за эту часть и продолжать вносить базовый платеж за саму кредитную линию (это можно рассматривать как компенсацию банку за постоянное хранение на счетах нужной для клиента суммы).

С другой стороны, даже если деньгами вообще не пользоваться, платить за сам факт существования кредитной линии все равно придется.

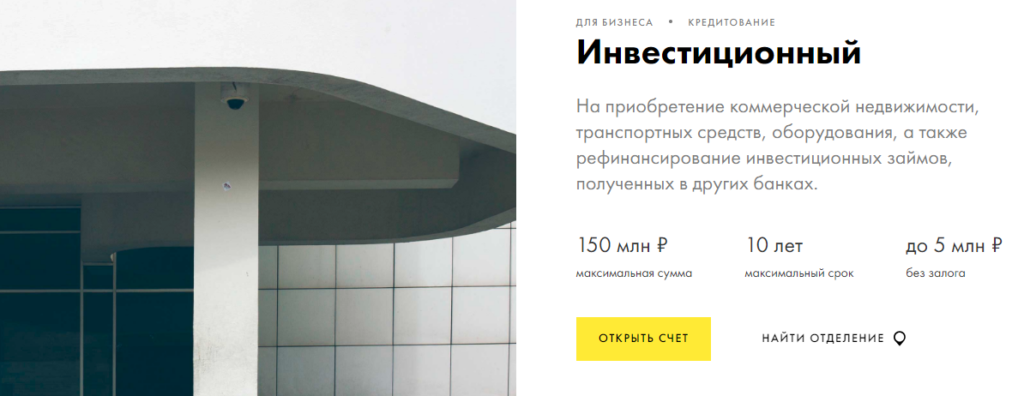

Райффайзен Банк

С точки зрения размера суммы потенциального займа, банку Райффайзен нет равных. Тут можно взять целых 150 миллионов рублей, правда, при условии предоставления адекватного залога. Однако сама возможность будет по достоинству оценена многими индивидуальными предпринимателями.

Использовать эти деньги можно практически на что угодно: покупку недвижимости, транспорта, техники, оборудования, рефинансирования других кредитов, закупки материалов и так далее. В общем, все, что требуется для ведения бизнеса. Отдельно следует отменить возможность получить до 5 миллионов рублей в рамках этого же продукта вообще без предоставления залога.

Другие особенности:

- Нет комиссии за выдачу и погашение.

- Может потребоваться поручительство.

- Можно оформлять в залог то же имущество, которое приобретается за счет заемных средств.

Данный продукт интересен своей универсальностью и индивидуальностью. Так, банк рассматривает каждое отдельное обращение и предлагает потенциальному клиенту максимально подходящие тому условия. Благодаря такому комплексному подходу зачастую можно добиться даже более выгодных условий, чем у большинства конкурентов.

Из минусов стоит отметить только тот факт, что банк будет очень настойчиво предлагать перевести все расчеты именно к ним, и даже может указать это как требование к выдаче кредита (например, перевести не менее 70% потоков в Райффайзен банк). Впрочем, подобная схема используется и любыми другими банками, просто мало где об этом говорят напрямую. Это вполне нормальная практика и потому следует сразу планировать переход в новую финансовую организацию.

Тинькофф Банк

Основной особенностью кредита для ИП на большой срок от банка Тинькофф является то, что он оформляется непосредственно на физическое лицо, на не фирму. Как следствие, деньги можно использовать на бизнес или потратить в собственных целях, не имеющих к ИП никакого отношения.

Другие особенности:

- Не нужен залог и поручительство.

- После погашения кредита можно пересчитать процентную ставку и получить часть потраченных денег обратно.

- Можно получить деньги непосредственно на расчетный счет либо на руки, наличными.

- Нет целевого назначения.

- Для всех заемщиков действуют выгодные условия открытия расчетного счета.

Это один из немногих вариантов долгосрочного кредитования ИП, при котором залог нужен далеко не всегда. Как следствие, он отлично подойдет тем лицам, которые не могут или не хотят предоставлять что-либо в качестве обеспечения. Нужно отметить, что такой подход значительно сокращает срок рассмотрения заявки, и уменьшает перечень необходимых документов.

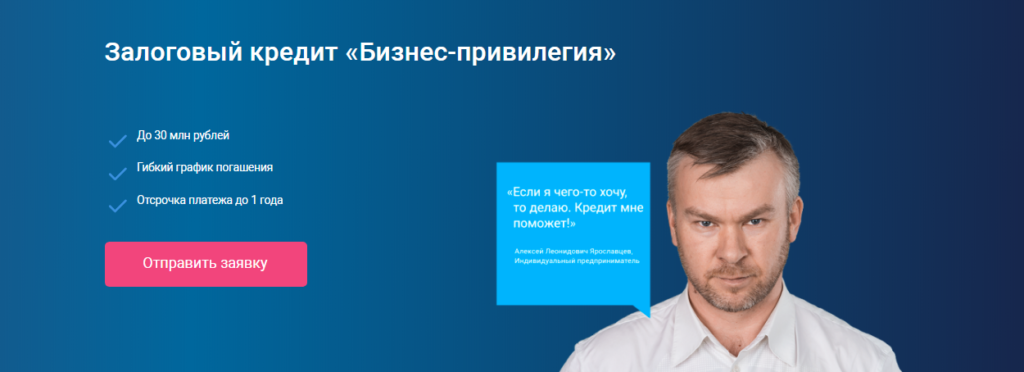

УБРиР

В Уральском банке реконструкции и развития можно оформить залоговый кредит для ИП на большой срок на достаточно выгодных условиях с гибким графиком погашения и даже отсрочкой платежей на целый год. Идеальный вариант для новообразованных индивидуальных предпринимателей, которые только «раскручиваются», работают не более года, и пока не могут гарантировать стабильного выполнения своих обязательств сразу же после получения кредита.

Требования к клиенту:

- Срок существования ИП: не менее 12 месяцев.

- Объем дохода: до 500 000 000 рублей в год.

- Счет в банке УБРиР не требуется.

- Положительная кредитная история не требуется.

Как легко заметить, это один из немногих банков, который вообще не обращает внимания на кредитную историю. Однако это не значит, что она не окажет никакого влияния на ставку. Зачастую, чем хуже история, тем выше ставка.

Это сделано для того, чтобы компенсировать возможный риск невозврата средств. В остальном – нормальный продукт, который можно активно использовать как для развития бизнеса практически с нуля, так и для «раскрутки» уже существующей долгое время фирмы.

Особенности кредитов для ИП на большой срок

Одной из основных особенностей кредитов для ИП на большой срок является серьезный упор банков на индивидуальные условия рассмотрения. Таким образом, даже в одной и той же финансовой организации два разных ИП могут получить очень сильно отличающиеся по условиям займы. Это сделано для того, чтобы не ограничивать себя только базовыми ставками.

Как следствие, гибкость и тонкий, индивидуальный подход к потенциальным заемщикам позволяют банкам подбирать именно такие условия обслуживания, которые одновременно будут интересны клиенту и, в то же время, выгодны финансовой организации.

Непосредственно сам факт длительного срока кредитования также накладывает на займы свой отпечаток. Так, например, чем дольше срок, тем это выгоднее для банка, так как предполагает большую переплату по кредиту. Таким образом, если планируется взять деньги, например, на развитие бизнеса, всегда следует выбирать максимально длительный срок.

Кроме всего прочего, такой подход позволяет повысить шансы на одобрение кредита, так как банк сможет получать больше прибыли с одной стороны, а с другой, это снизит финансовую нагрузку на клиента (за счет снижения суммы платежей). В результате, ИП с меньшей вероятностью будет испытывать проблемы в работе из-за кредита. А это повышает шанс на своевременный возврат долга. Как следствие – риск для банка снижается.

Как рассчитать выгоду долгосрочного кредитования

Для расчета выгоды от кредита для ИП на большой срок можно воспользоваться практически любым подходящим калькулятором. Приведем простой пример на основе кредита сроком на 2 года в сумме 10 миллионов под 15% годовых и тот же продукт с разбивкой на 10 лет.

| Срок (мес.) | Ставка (%/год) | Сумма кредита (руб.) | Ежемесячный платеж (руб.) | Переплата (руб.) |

| 24 | 15 | 10 000 000,00 | 484 866,48 | 1 636 795,53 |

| 120 | 15 | 10 000 000,00 | 161 334,96 | 9 360 194,85 |

Как можно заметить, переплата в случае с долгосрочным кредитом будет очень значительный. Она практически соответствует сумме полученного кредита. Это с одной стороны. Но с другой, лучше обратить внимание на ежемесячный платеж.

Разница тут также очень существенна, в варианте с долгосрочным кредитом платить придется почти в 3 раза меньше.

Для большинства индивидуальных предпринимателей именно это имеет значение, а не то сколько они переплатят. Дело в том, что если ИП может позволить себе выплачивать почти по полмиллиона в месяц без ущерба для бизнеса, то, конечно же, может брать и краткосрочный заем. Но как доказывает практика, подобным фирмам кредиты фактически и не нужны.

Плюсы и минусы кредитования на большие сроки

Исходя из всего сказанного выше, можно выделить основные плюсы и минусы кредитов для ИП на большой срок:

| Плюсы | Минусы |

| Выше шанс одобрения | Большая переплата по кредиту |

| Ниже процентная ставка | Требуется залоговое имущество |

| Меньше сумма ежемесячного платежа | Нужно переходить на обслуживание в выбранный банк |