Кредитование представителей малого бизнеса, в число которых входит значительная часть индивидуальных предпринимателей, заслуженно считается одним из самых активно развивающихся направлений работы Альфа-Банка. Не удивительно, что по величине кредитного портфеля корпоративных клиентов финансовая организация входит в топ-6 на российском банковском рынке.

Кредитование представителей малого бизнеса, в число которых входит значительная часть индивидуальных предпринимателей, заслуженно считается одним из самых активно развивающихся направлений работы Альфа-Банка. Не удивительно, что по величине кредитного портфеля корпоративных клиентов финансовая организация входит в топ-6 на российском банковском рынке.

Логичным следствием подобного положения стало появление сразу нескольких различных кредитов, предназначенных Альфа-Банком для ИП.

Содержание [Скрыть]

- Подробнее про кредитования индивидуальных предпринимателей в Альфа банке

- Кто может получить кредит?

- Отличия от ООО

- Требования к получателю

- Требования к бизнесу

- Условия по кредитам для ИП в Альфа банке

- Ставка

- Суммы

- Сроки

- Прочие условия

- Как можно улучшить условия кредита

- Как получить кредит для ИП?

- Что потребуется?

- Пошаговые действия

- Как рассматриваются заявки?

- Как повысить вероятность одобрения?

- Частые причины отказов

- Преимущества и недостатки кредитования в Альфа банке

Подробнее про кредитования индивидуальных предпринимателей в Альфа банке

В настоящее время Альфа-Банк предлагает ИП оформить несколько видов займов, в числе которых:

- кредит на бизнес-цели. Универсальный банковский продукт, который используется и предпринимателями, и организациями;

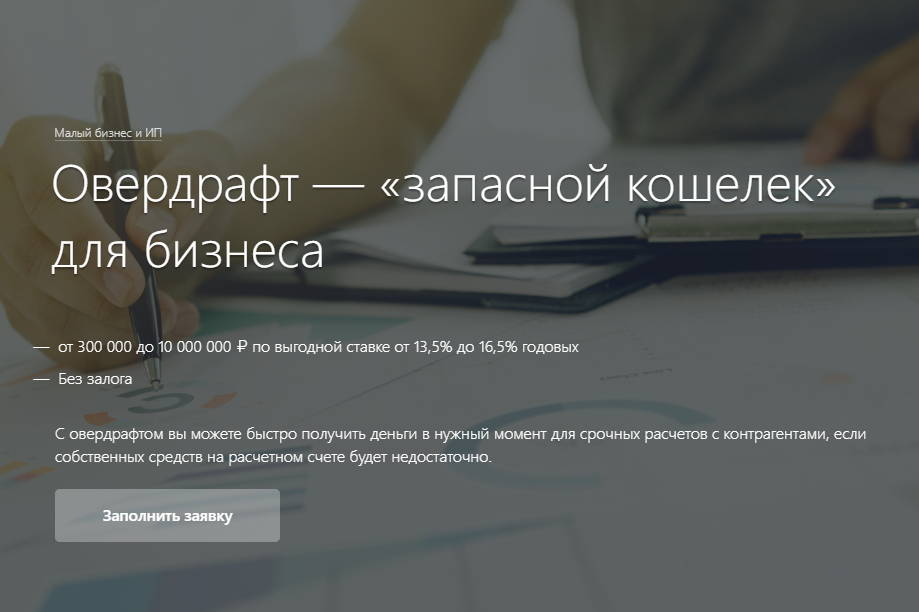

- овердрафт или «запасной кошелек». Эффективный и достаточно выгодный вариант быстро пополнить оборотные средства при нехватке собственных активов;

- возобновляемая кредитная линия. Представляет собой более долгосрочную и выгодную разновидность овердрафта;

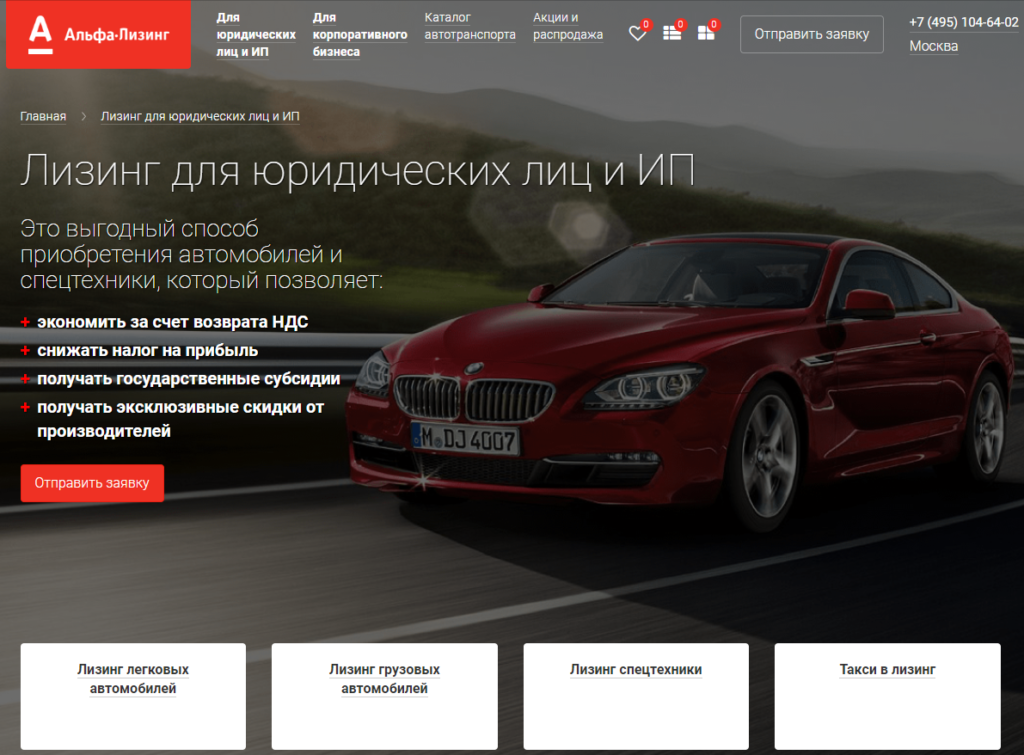

- лизинг для приобретения автомобилей и спецтехники. Простой и удобный вариант для покупки различных транспортных средств, необходимых для бизнеса индивидуального предпринимателя.

Кто может получить кредит?

Все перечисленные выше банковские продукты предназначаются для представителей малого бизнеса, независимо от того, зарегистрированы они в статусе юрлица или индивидуального предпринимателя. При этом требования к потенциальному заемщику зависят от вида кредита. Например, при оформлении овердрафта и возобновляемой кредитной линии ключевое значение имеет величина оборотов по расчетному счету, открытому в Альфа-Банке.

В то же время, условия получения кредита на бизнес-цели и предъявляемые при этом требования определяются продолжительностью работы предпринимателя, его кредитной историей и предоставлением обеспечения в виде поручительства.

Важно отметить, что общий уровень требований, которые установлены при кредитовании ИП в Альфа-Банке, следует признать вполне лояльным к потенциальным клиентам.

Отличия от ООО

Каких-либо серьезных отличий, проявляющихся при кредитовании ООО и ИП в Альфа-Банке, попросту не существует. Основная разница заключается в том, что предприниматель при оформлении займа предоставляет собственный паспорт, а организация – комплект учредительных документов.

В остальном условия выдачи кредитов юрлицам и ИП практически идентичны, хотя один немаловажный момент выделить все-таки стоит. При оформлении кредита на бизнес-цели от ИП требуется предоставить одного поручителя, а от ООО – двух.

Требования к получателю

Предъявляемые к заемщику требования зависит, главным образом, от вида оформляемого кредита. При получении займа на бизнес-цели предприниматель предоставляет:

- заявку на оформление кредита и заполненную анкету клиенту Альфа-Банка;

- паспорт, который подтверждает личность ИП;

- другие документы, необходимые для открытия расчетного счета в банке, если он до сих пор не открыт;

- согласие второго супруга (при его наличии) на получение кредита;

- предоставление, как минимум, одного договора поручительства.

Требования к бизнесу

Обязательным требованием, предъявляемым к бизнесу ИП при оформлении кредита в Альфа-Банке, выступает открытие расчетного счета и заключение договора на РКО. Кроме того, при получении заемных средств в виде возобновляемой кредитной линии необходимо осуществлять деятельность, как минимум, в течение 12 месяцев.

Условия по кредитам для ИП в Альфа банке

Наличие нескольких кредитных продуктов, предназначенных для ИП и других представителей малого бизнеса, позволяет Альфа-Банку установить различные условия их выдачи. В результате, каждый потенциальный клиент получает возможность подобрать такой вид займа, которые наиболее подходит для его конкретных потребностей и финансовых возможностей.

Ставка

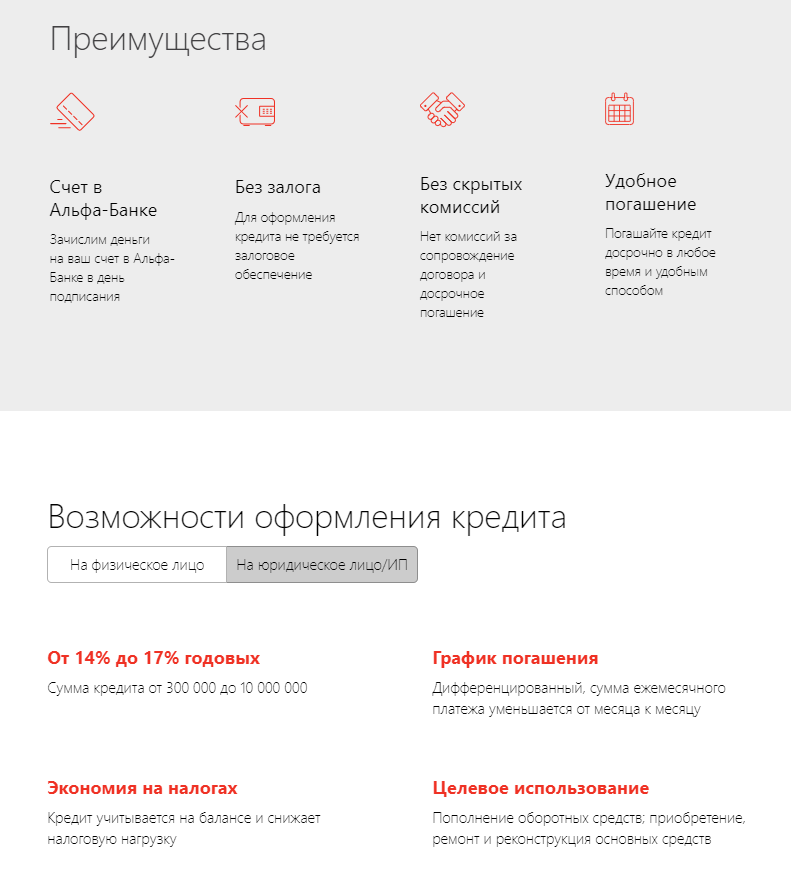

При оформлении кредита на бизнес-цели величина процентной ставки начинается от 14,0% и может быть увеличена до 17% годовых. Овердрафт предусматривает возможность использовать заемные средства по ставке от 13,5% до 16,5%, а возобновляемая кредитная линия позволяет получить займ под фиксированные 18% годовых.

Условия лизинга очень сильно зависит от вида и цены приобретаемой техники, а также величины первоначального взноса. Фактическое удорожание по подобным сделкам составляет 4,66%-6,24% от стоимости транспорта. Указанная величина процента учитывает экономию, получаемую заемщиком по налогу на прибыль и НДС.

Суммы

Все три основных кредита для ИП от Альфа-Банка, в число которых входит займ на бизнес-цели, овердрафт и возобновляемая кредитная линия, предусматривают максимальную величину заемных средств, равную 10 млн. руб. Размер сделок по лизингу, доступных для индивидуального предпринимателя, ограничен суммой в 40 мн. руб.

Сроки

Овердрафт и возобновляемая кредитная линия рассчитаны на срок действия кредитного договора с банком, равный 12 месяцам. При оформлении кредита на бизнес-цели его продолжительность устанавливается индивидуально. Срок действия лизинговых схем по покупке транспорта и спецтехники не превышает 4 лет.

Прочие условия

В число очевидных достоинств программы кредитования, предлагаемой Альфа-Банком для ИП, входит минимальный набор требований к потенциальным заемщикам. Это вовсе не означает, что при оформлении того или иного займа от клиента не потребуется предоставить какой-либо дополнительный документ или выполнить не указанное на сайте условие. Однако, общий уровень отношения к заемщикам в статусе ИП является весьма лояльным.

Как можно улучшить условия кредита

Основные параметры кредитования Альфа-Банка зависят от нескольких факторов, воздействие на которые поможет потенциальному заемщику улучшить условия получения займа. В их число входят:

- рост оборотов по расчетному счету, открытому в Альфа-Банке. Это позволит увеличить величину кредитного лимита по всем продуктам, предназначенным для ИП;

- аккуратное и точное выполнение заемщиком любых взятых на себя обязательств при сотрудничестве с финансовой организацией. Таким образом сохраняется положительная кредитная история, что ведет к более выгодным параметрам кредитования;

- расширение областей сотрудничества с Альфа-Банком, например, путем подключения дополнительных сервисов или изготовлением дебетовых и кредитных пластиков. Для постоянных клиентов любое финансовое учреждение всегда предложит более привлекательные условия оформления займа;

- предоставление договоров поручительства. Правила Альфа-Банка рассматривают поручительство как важный аргумент при выдаче кредитов для ИП и установлении при этом выгодных параметров займа.

В качестве вывода необходимо отметить следующее. Самый простой и эффективный способ улучшения условий получения займов в Альфа-Банке, доступный для любого индивидуального предпринимателя – это активная работа с финансовой организацией по всем возможным направлениям.

Как получить кредит для ИП?

Стандартный набор мероприятий по оформлению кредитов, предназначенных Альфа-Банком для ИП, не отличается от обычной процедуры, предлагаемой большинством российских банковских учреждений. При этом она предусматривает выполнение заемщиком нескольких обязательных требований.

Что потребуется?

В первую очередь, от клиента в статусе ИП требуется открыть в Альфа-Банке расчетный счет, заключив договор на РКО. Для этого от предпринимателя требуется обычный набор документов, включающий паспорт, а также свидетельства о регистрации в качестве ИП и постановке на учет.

Дальнейшие требования зависят от вида получаемого кредита. Например, при оформлении займа на бизнес-цели необходимо предоставить не меньше одного поручителя, заполнить заявление на предоставление кредита, а также анкету клиента Альфа-Банка. Допускается подача онлайн-заявки, форма которой размещена на сайте.

Пошаговые действия

При оформлении любого кредита Альфа-Банка, предназначенного для ИП, потенциальный заемщик должен предпринять следующие действия:

- подготовить пакет документации, необходимой для заключения договора на РКО и открытия расчетного счета в Альфа-Банке;

- подать заявление на получение кредита на сайте финансового учреждения или в одном из его офисов;

- дождаться решения по сделке со стороны банка. Обычно оно занимает не больше 3-4 дней, в некоторых случаях – одной недели с момента подачи заявки;

- получить заемные средств на расчетный счет или другим удобным для предпринимателя способом, например, на банковскую карту.

Как рассматриваются заявки?

Практика показывает, что вероятность одобрения выдачи кредита индивидуальному предпринимателю в Альфа-Банке достаточно велика. Это является одним из серьезных конкурентных преимуществ данной финансовой организации.

Однако, необходимо учитывать и несколько негативных моментов, среди которых достаточно длительное рассмотрение заявок, а также серьезные требования, предъявляемые при выдаче крупных кредитов. Именно поэтому необходимо следовать нескольким простым, но весьма эффективным рекомендациям, выполнение которых позволит заметно увеличить вероятность получения заемных средств.

Как повысить вероятность одобрения?

Для того, чтобы повысить шансы на получение кредита, необходимо не только открыть расчетный счет в Альфа-Банке, но и постараться увеличить обороты по нему. Кроме того, как уже было отмечено выше, любое финансовое учреждение готово предложить самые привлекательные условия для постоянных и активных клиентов.

Поэтому увеличить вероятность одобрения сделки можно еще и всесторонним сотрудничеством с кредитной организацией. Не менее эффективным способом добиться поставленной цели является заключение одного или нескольких договоров поручительства.

Распределение финансовой ответственности между несколькими предпринимателями и физическими лицами снижает ля банка уровень риска по сделке, что позволяет понизить процентную ставку или увеличит лимит кредитования.

Частые причины отказов

Несмотря на достаточно лояльное отношение к потенциальным заемщикам в статусе индивидуальных предпринимателей, нередко Альфа-Банк отказывает подобным клиентам в выдаче различных видов кредита. При этом в число наиболее частых причин такого решения входят стандартные для значительной части отечественных банковских учреждений факторы.

Как правило, аргументом против кредитования индивидуального предпринимателя Альфа-Банком выступает:

- наличие проблемной кредитной истории при взаимоотношениях с другими организациями или самим Альфа-Банком. Во втором случае для получения займа от ИП потребуется обосновать объективных характер возникших ранее финансовых трудностей. Однако, практика показывает, что добиться положительного решения в подобной ситуации крайне сложно;

- судебные или арбитражные разбирательства, непогашенные долги или другие проблемы с фискальными органами и контрагентами. Любые подобные случаи часто выступают в качестве решающего критерия при отказе от сделки;

- ошибки или неточности при оформлении пакета документации, которая требуется для открытия расчетного счета или получения займа. В этом случае клиенту потребуется предоставить правильно заполненные документы;

- невыполнение условий кредитования, установленных правилами банка. Например, отечественные финансовые организации практически не кредитуют иностранных граждан, даже получивших статус ИП в России. Это является лишь одним из примеров, когда потенциальный заемщика с большой долей вероятности получит отказ, независимо от качества предоставленных им документов или параметров бизнеса.

Преимущества и недостатки кредитования в Альфа банке

Сотрудничество с Альфа-Банком по вопросам кредитования имеет для индивидуального предпринимателя как немаловажные плюсы, так и несколько очевидных минусов. В число первых входят:

- большая вероятность одобрения кредита, которая объясняется лояльным отношением банка к представителям малого бизнеса, в том числе ИП;

- большой набор качественных и удобных сервисов дистанционного обслуживания, включая обладающий серьезным функционалом интернет-банкинг;

- возможность предоставления комплексного банковского обслуживания, к которому, помимо РКО и кредитования, относится изготовление пластиковых карт, открытие депозитов, осуществление валютных операций и множество подобных финансовых услуг.

Главными минусами работы с Альфа-Банком на сегодня являются:

- серьезные финансовые проблемы кредитной организации, которая она испытывает с весны 2018 года;

- недостаточно большое количество офисов и банкоматов;

- сбои в работе информационных и сервисных систем банка.