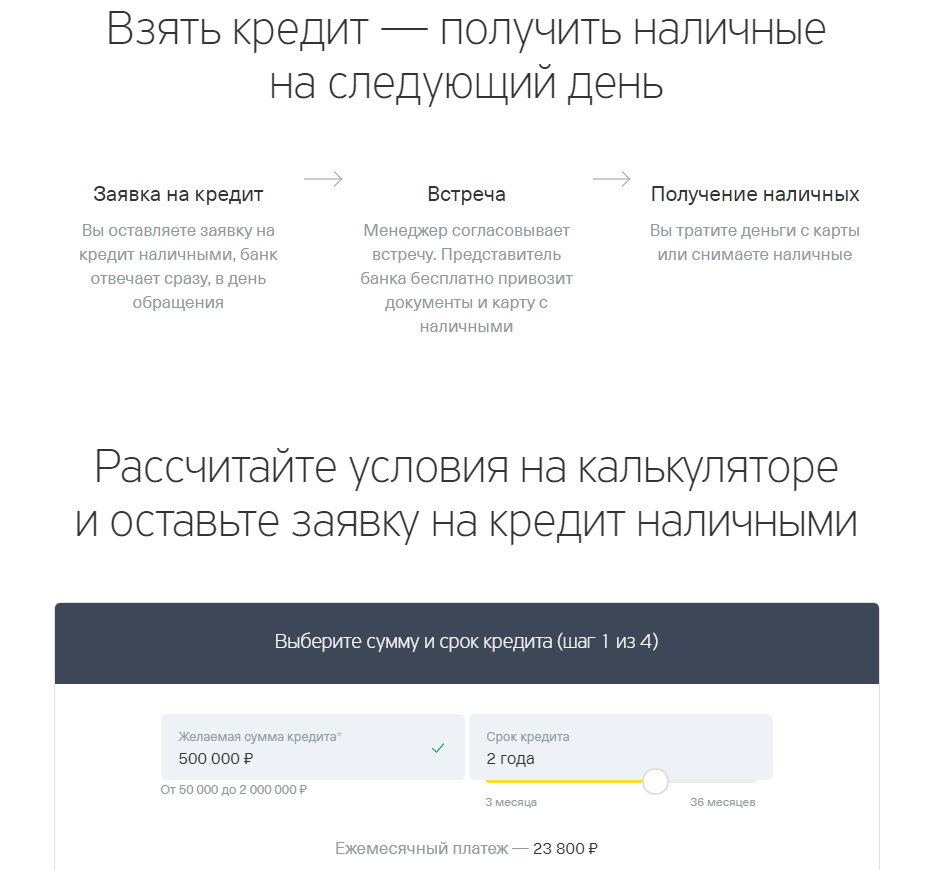

Возросший уровень конкуренции вынуждает российские банки предлагать клиентам все более привлекательные варианты финансирования их потребительских нужд. Одним из таких способов быстро и без излишних формальностей получить необходимые средства выступают кредиты наличными по 2 документам, не предусматривающие залога или других форм обеспечения, например, договора с поручителями. Список наиболее выгодных предложений подобных займов приведен в таблице.

Возросший уровень конкуренции вынуждает российские банки предлагать клиентам все более привлекательные варианты финансирования их потребительских нужд. Одним из таких способов быстро и без излишних формальностей получить необходимые средства выступают кредиты наличными по 2 документам, не предусматривающие залога или других форм обеспечения, например, договора с поручителями. Список наиболее выгодных предложений подобных займов приведен в таблице.

Содержание [Скрыть]

| Банк | Документы для оформления | Процент годовых | Сумма, руб. | Срок, месяцев | ||

| от | до | от | до | |||

| Восточный | Паспорт + документ о доходах | От 11,5% | 150 тыс. | 500 тыс. | 37 | 60 |

| Хоум Кредит | Паспорт | От 10,9% | 10 тыс. | 1 млн. | 12 | 84 |

| Совкомбанк | Паспорт + документ на выбор | От 11,9% | 5 тыс. | 300 тыс. | 12 | 36 |

| УБРиР | Паспорт | 11%-62% | 50 тыс. | 200 тыс. | 36, 60 или 84 | |

| Росбанк | Паспорт + документ о доходах | 9,99%-19,99 | 50 тыс. | 3 млн. руб. | 13 | 60 |

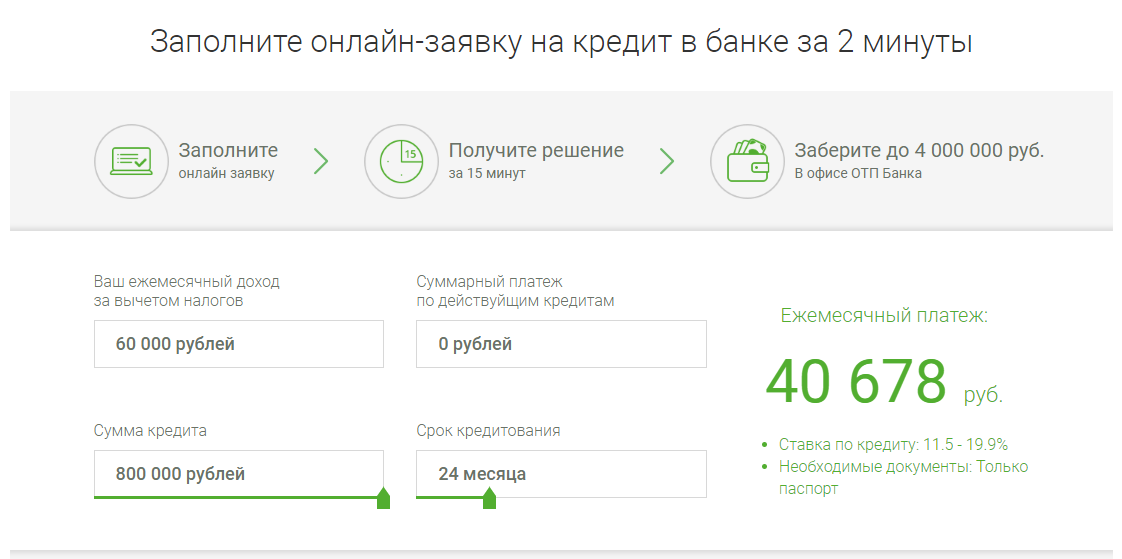

| ОТБ Банк | Паспорт + трудовая книжка | 11,5%-39,36% | 15 тыс. | 400 тыс. | 12 | 60 |

| Тинькофф | Паспорт | От 12% | 50 тыс. | 2 млн. | 3 | 36 |

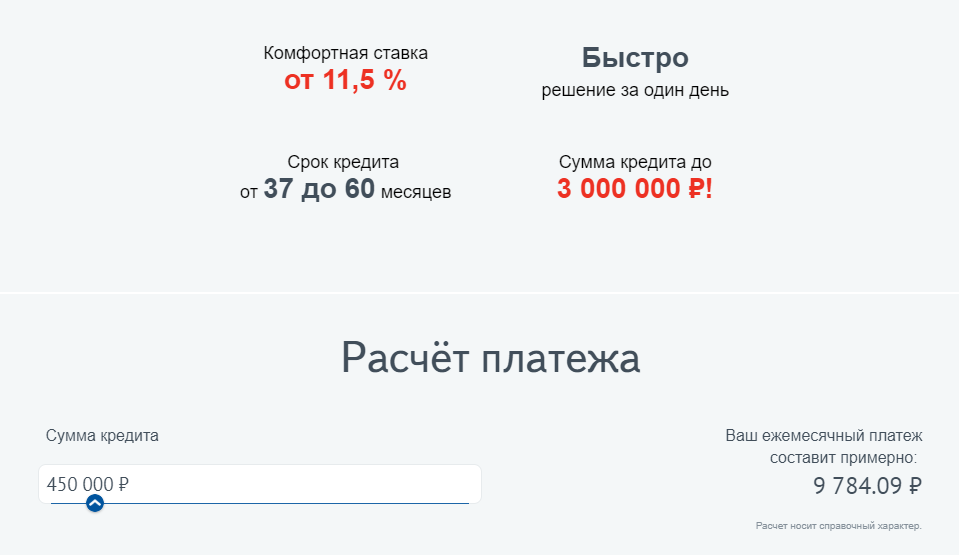

Восточный

В рамках стандартной программы кредитования банк Восточный предоставляет возможность оформить потребительский займ по двум документам. В этом случае максимальная величина ссуды составит не 3 млн. руб. как для полноценного набора документов, а 500 тыс. руб.

Другие условия предоставления заемных средств финансовой организации остаются без изменений и заключаются в следующем:

- возраст заемщика в пределах 21-76 лет с учетом сроков кредитования;

- российское гражданство и официальная регистрация в регионе, где присутствует отделение кредитного учреждения;

- предоставление двух документов, одним из которых выступает паспорт, а вторым – документ, подтверждающие наличие дохода;

- срок, на который можно взять деньги – от 3 до 5 лет;

- процентная ставка, установленная на крайне привлекательном уровне и составляющая от 11,5%;

- принятие решения об одобрении займа в течение дня.

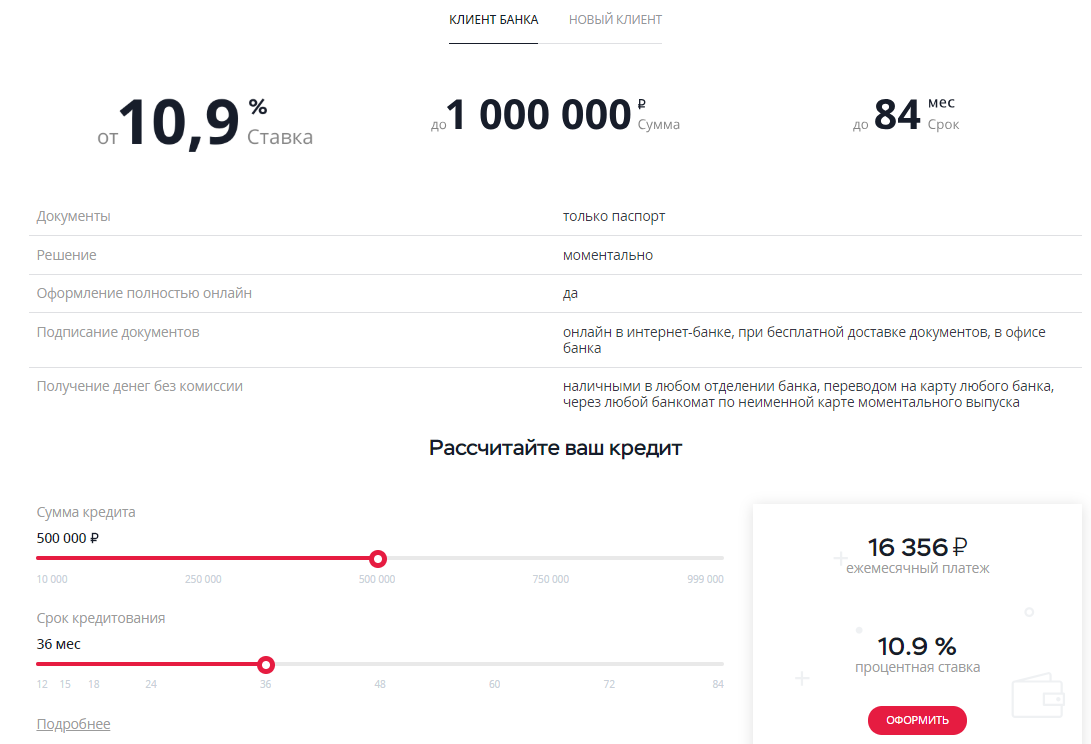

Хоум Кредит

Особенностью коммерческого предложения от Хоум Кредит банка выступает наличие двух кредитных программ, рассчитанных на разные категории заемщиков.

Для частных лиц, уже являющихся клиентами финансовой организации, установлены более выгодные условия, что вполне логично. Они предполагают возможность получить до 1 млн. руб. по чрезвычайно выгодной ставке, начинающейся от 10,9%, на срок до 7 лет.

Вторая программа потребительского кредитования рассчитана на новых клиентов. Ее условия несколько менее привлекательны, так как позволяют взять до полумиллиона руб. по ставке от 12,5% при предельном сроке кредитования, равной 5 годам.

Важно отметить, что в обоих случаях от потенциального заемщика требуется только предоставление российского паспорта.

Совкомбанк

Среди многочисленных кредитных продуктов, которые Совкомбанк предлагает для своих клиентов, два вида займов предусматривают возможность оформления по одному или двум документам.

Первый из них – «Стандартный плюс». Для получения заемных средств требуется предъявить паспорт и второй документ на выбор из обширного перечня возможных, в который входят: СНИЛС, ИНН, страховой полис ОМС, военный билет, загранпаспорт, водительское или пенсионное удостоверение. Этого вполне достаточно для оформления займа на сумму от 40 тыс. до 300 тыс. руб. Процентная ставка по нему составит от 11,9%, а продолжительность заключаемого с банком соглашения варьируется от года до трех.

Второй вариант кредитования – «Экспресс плюс». Он предусматривает получение от 5 тыс. до 40 тыс. рублей на аналогичных условиях в части процентной ставки и срока займа. Для оформления кредитного договора достаточно предъявить один документ – паспорт российского гражданина.

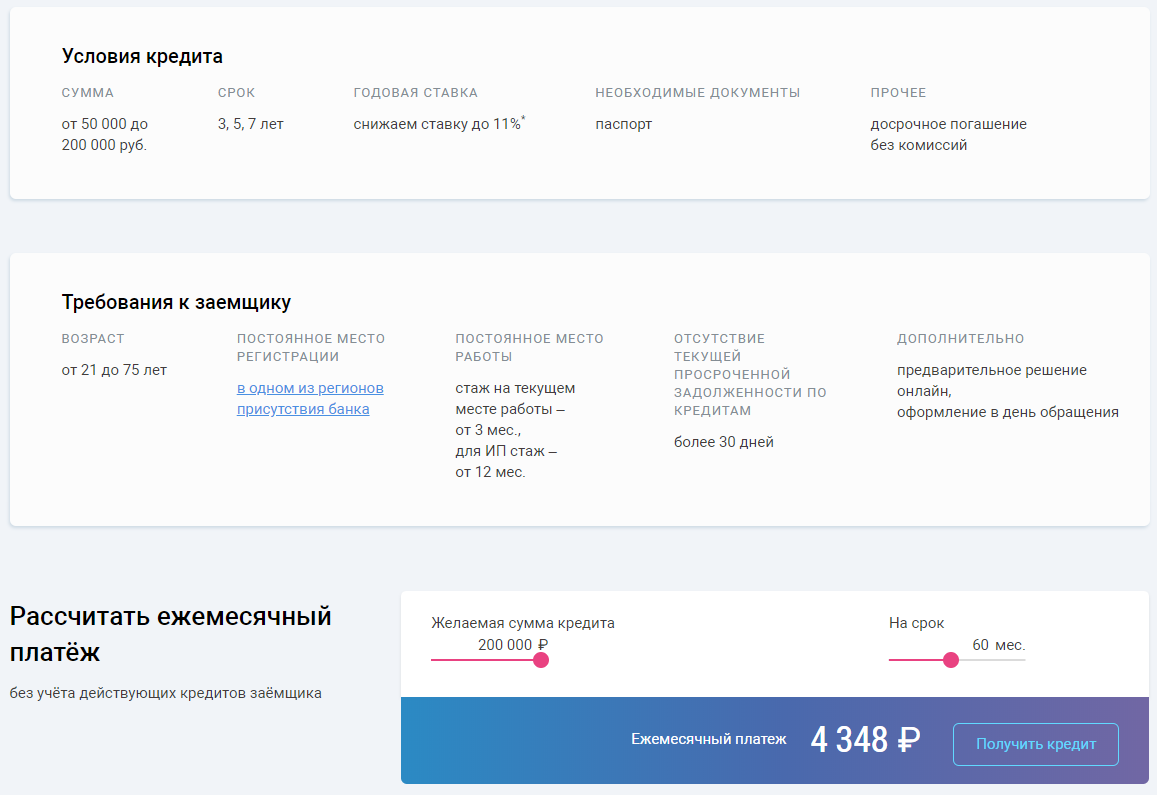

УБРиР

В перечне требований, которые предъявляются к потенциальным заемщикам при оформлении кредита наличными в УБРиР, входит предоставление всего одного документа — паспорта гражданина РФ.

Такая лояльная политика объясняется кредитной стратегией банка, которая заключается в снижении риска по сделке за счет назначения высокого стартового процента по займу.

В течение срока действия договора ставка может быть очень серьезно снижена в том случае, если клиент исправно выполняется взятые на себя финансовые обязательства.

Основные условия выдачи кредита в УБРиР по паспорту таковы:

- величина доступных заемных средств – от 50 тыс. до 200 тыс. рублей;

- возможные сроки действия кредитного соглашения с банком – 3, 5 и 7 лет;

- размер ставки – от 11% до 62%, в зависимости от выбранного клиентом варианта кредитования. Значение этого параметра при точном выполнении заемщиком условий договора постепенно уменьшается;

- оформление договора о кредитовании прямо в день обращения.

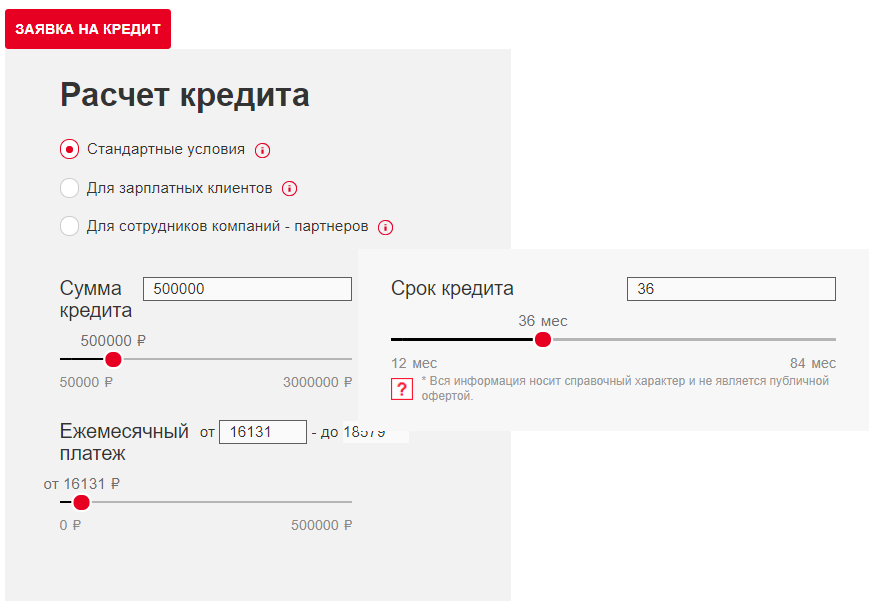

Росбанк

В число наиболее выгодных вариантов кредитования, представленных на отечественном финансовом рынке, безусловно, входит коммерческое предложение Росбанка.

Финансовая организация активно продвигает кредиты наличными по 2 документам, в качестве которых выступает паспорт и документ, подтверждающий регулярность и величину дохода потенциального заемщика.

Выполнение этого требования позволяет клиенту с высокой долей вероятности рассчитывать на одобрение отправленной в Росбанк онлайн заявки на получение кредита по программе «Просто деньги без обеспечения» на таких условиях:

- сумма – от минимальных 50 тыс. до максимальных 400 тыс. руб. Если в качестве второго документа предоставляется справка 2-НДФЛ, допускается получение по двум документам до 3 млн. руб.;

- срок действия соглашения, которое заключается с банком – от года до пяти;

- размер ставки по кредиту – от 9,99% до 19,99%.

ОТП Банк

Сразу две кредитных программы, разработанные ОТП Банком, предоставляют возможность получить кредиты наличными по 2 документам – «ОТП Универсальный» и «ОТП Особый». Этими документами выступает паспорт гражданина РФ и заверенная работодателем копия трудовой книжки. Выполнения данного условия достаточно для того, чтобы взять в банке кредит в размере от 15 тыс. до 400 тыс. рублей.

При этом необходимо учитывать, что для оформления займа на сумму, превышающую 400 тыс. руб., потребуется предоставление третьего документа – справки о величине заработка, заполненной по форме ОТБ Банка или в виде 2-НДФЛ.

Остальные условия кредитования, включая процентную ставку и срок займа, остаются одинаковыми. Ставка колеблется от 11,5% до 39,36%, а срок – от года до пяти.

Тинькофф

Коммерческое предложение Тинькофф Банка заслуженно относится к числу наиболее привлекательных для потенциальных заемщиков. Несмотря на относительно высокую минимальную ставку по кредиту наличными, равную 12%, необходимо понимать, что банки практически никогда не устанавливают указанные ими проценты при заключении кредитного договора.

Поэтому следует учитывать реально предлагаемую ставку. Для новых клиентов величина этого параметра является одной из самых выгодных именно при кредитовании в Банке Тинькофф.

Другие условия оформления займа наличными, который выдается по паспорту:

- величина заемных средств, доступных для клиентов – от 50 тыс. до 2 млн. руб.;

- гибкий срок кредитования – от 3 мес. до 3 лет;

- выдача денежных средств путем зачисления на дебетовую карточку, специально изготовленную Тинькофф Банком и доставленную заемщику курьером.

Какой банк выбрать?

Единственно правильного ответа на вопрос о том, где выгоднее всего оформить кредит наличными по 2 документам, попросту не существует. Дело в том, что разным клиентам интересны различные параметры займа.

Это вполне логично, так как для одного заемщика на первом плане стоит минимальная процентная ставка, для другого крайне важно быстро получить денежные средства, а третьему принципиально взять кредит на как можно более длительный срок.

Несмотря на столь разные интересы, можно выделить несколько общих рекомендаций, которыми следует руководствоваться при выборе конкретного кредитного предложения:

- как правило, выгоднее всего параметры кредитования будут в том банке, с которым уже сотрудничал;

- крайне важно внимательно изучать все условия кредитного соглашения с банком на предмет наличия скрытых комиссий и других «подводных камней»;

- проще всего отправить онлайн-заявки в 3-4 или даже большее число банков из приведенного перечня. При одобрении нескольких заявок заемщику представится возможность подобрать лучший вариант.

Какие документы можно предоставить?

Описанные выше коммерческие предложения отечественных банков предусматривают возможность оформления займа либо по одному паспорту, либо при предоставлении двух документов. Во втором случае в качестве дополнения к обязательному российскому паспорту предоставляется документ, который либо подтверждает необходимый уровень доходов и трудоустройство клиента (2-НДФЛ, трудовая книжка, справка о ЗП и т.д.), либо удостоверяет личность (загранпаспорт, ИНН, полис ОМС, СНИЛС и т.д.)

Как реализуется принцип кредитов по 2 документам и как это влияет на процентную ставку

Несмотря на то, что в большинстве предложений банков указывается достаточно выгодная процентная ставка, необходимо понимать, что стартовые условия будут сильно от нее отличаться. Это и выступает главным следствием лояльного отношения к заемщикам в части предоставления ими всего двух или даже одного документа.

Для получения более хороших условий клиенту потребуется аккуратно выполнять все условия, прописанные в договоре с банком.

Плюсы и минусы кредитов по 2 документам в банках

Главным достоинством, которым обладают кредита наличными по 2 документам, выступает оперативность оформления и минимальный набор требований, предъявляемых со стороны банка. Логичным следствием этого становятся менее выгодные условия кредитования, при помощи которых финансовые организации страхуют повышенный риск подобных сделок.

Альтернатива банковским кредитам

Реальной и доступной альтернативой банковским кредитам выступают сегодня микрокредиты, которые выдаются многочисленными микрофинансовыми организациями. Несмотря на ужесточение контроля над деятельностью МФО со стороны ЦБ, их количество по-прежнему весьма велико, а предлагаемые клиентам условия сложно назвать цивилизованным кредитованием.

Именно поэтому обращаться за заемными средствами в МФО рекомендуется только в случае крайней нужды. При этом клиент должен отдавать себе отчет и четко понимать, каким именно образом он погасит взятый микрокредит. В противном случае намного правильнее попытаться договориться с каким-либо банком.