При наступлении любого финансового кризиса одной из обязательных мер по выходу из него является декларирование государством в лице его руководителей стремления оказать разнообразную поддержку малому бизнесу. При этом практически всегда в первую очередь имеется в виду возможность льготного кредитования небольших организаций и индивидуальных предпринимателей. Однако, реальность, как правило, весьма сильно отличается от заявлений политиков и чиновников.

При наступлении любого финансового кризиса одной из обязательных мер по выходу из него является декларирование государством в лице его руководителей стремления оказать разнообразную поддержку малому бизнесу. При этом практически всегда в первую очередь имеется в виду возможность льготного кредитования небольших организаций и индивидуальных предпринимателей. Однако, реальность, как правило, весьма сильно отличается от заявлений политиков и чиновников.

Содержание [Скрыть]

- Особенность процентных ставок по кредитам для малого бизнеса

- Почему банки дают кредиты под такие проценты

- Как рассчитать процентную ставку по кредиту

- Где малому бизнесу получить кредит с низкой ставкой

- Что позволяет получить более низкую ставку

- На какой срок и какую сумму можно рассчитывать

- Риски и возможные проблемы

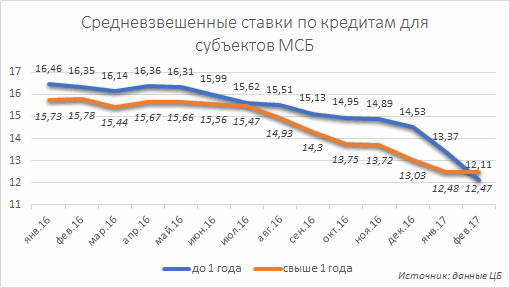

В настоящее время предпринимателю крайне непросто получить кредит на более-менее выгодных условиях. Особенно сложно сделать это в случае открытия новой компании или попытке создать собственное дело. В результате процентная ставка по займам для организаций и предпринимателей, относящихся к малому бизнесу, нередко составляет в самом лучшем случае 12-13%, а в большинстве вариантов – 15-16%, что сложно назвать привлекательным вариантом кредитования.

Особенность процентных ставок по кредитам для малого бизнеса

Следует обязательно отметить, что даже под такой достаточно высокий процент получить кредит удается далеко не всегда, так как в большинстве случаев требуется предоставить еще и обеспечение в виде ликвидного залога или поручительства.

В конечном итоге складывается следующая ситуация, которую сложно назвать благоприятной для создания и развития различных форм предпринимательства:

- В большинстве случае в качестве обязательного условия для выдачи займа банком выдвигается работа организации или ИП в течение, как минимум, полгода, а в некоторых случаях – 12 месяцев;

- Дополнительными условиями одобрения финансовой сделки выступают наличие положительной кредитной истории, которая у вновь открывающегося предприятия попросту отсутствует, и предоставление обеспечения, с которым также нередко возникают вполне понятные трудности. Это легко объяснимо, так как создающемуся бизнесу неоткуда взять ликвидный залог;

- Еще одним барьером на пути к получению займа выступает большой пакет документации, который необходимо предоставить в кредитную организацию. В дополнение к нему часто требуется еще и детальный и подробный бизнес-план.

Конечно же, некоторые банки стараются привлечь представителей малого бизнеса в качестве клиентов, считая данный сегмент рынка весьма перспективным. В число подобных кредитных организаций входят как самые крупные, например, Сбербанк, ВТБ 24, Альфа-Банк, так и наиболее стремительно развивающиеся, в частности, Тинькофф Банк, Точка и Модульбанк.

Почему банки дают кредиты под такие проценты

Указанные выше кредитные организации предлагают небольшим компаниям и частным предпринимателям достаточно выгодные условия кредитования. При этом процентная ставка обычно составляет 12-14%, что в сегодняшних условиях является минимально возможным вариантом. Конечно же, при открытии бизнеса с нуля ставка несколько возрастает и может доходить даже до 18-20%, так как подобные организации и предприниматели не обладают кредитной историей, недвижимостью, которую могут заложить, что делает выдачу кредита для банка более рискованной операцией.

Очевидно, что подобные условия получения заемных средств ведут к резкому увеличению финансовой нагрузки на только что созданное предприятие, что является потенциальной угрозой для успешного дальнейшего развития бизнеса. Таким образом, создается своеобразный замкнутый круг. Банки увеличивают процент, так как кредитование нового бизнеса – сделка с высокой степенью риска. В результате серьезной кредитной нагрузки значительная часть новых бизнесов попросту разоряется. Это, в свою очередь, делает выдачу кредита еще более рискованным занятием. Круг замкнулся.

Как рассчитать процентную ставку по кредиту

Сегодня рассчитать процентную ставку по любому кредиту достаточно просто. Главное при этом – учесть, помимо величины основного банковского процента, все предусмотренные финансовым учреждением скрытые комиссии, страховки, проценты за обналичивание и т.д.

Чтобы получить информацию об этом достаточно внимательно изучить условия предлагаемого банком договора, а также всех приложений к нему.

Произвести расчет эффективной, то есть реальной, процентной ставки после получения всей необходимой информации достаточно просто. Для этого можно воспользоваться любым кредитным калькулятором, большое количество которых размещено в сети. Наиболее удобно выполнять расчеты на сайте банка, с которым планируется сотрудничать, так как размещенный там онлайн-калькулятор уже содержит все исходные данные, включая тарифы и процентную ставку конкретного кредитного учреждения. При необходимости можно также использоваться сервисы специализированных интернет-ресурсов, посвященных кредитной и финансовой тематике.

Где малому бизнесу получить кредит с низкой ставкой

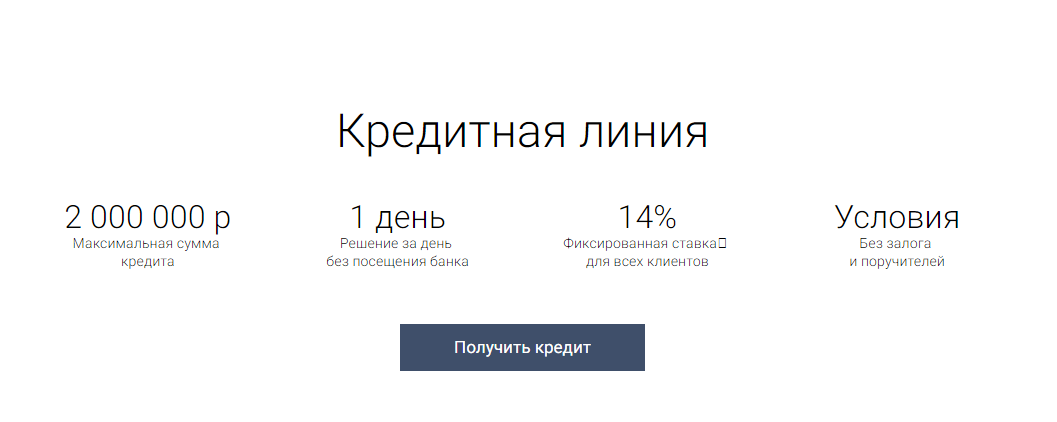

Как уже отмечалось выше, сегодня достаточно большое количество банков разрабатывает собственные программы, предусматривающие кредитование малого и среднего бизнеса. В Их число входит и бесспорный лидер банковской отрасли страны, Сбербанк России. В настоящее время он предлагает возможность предпринимателям получить кредит даже на открытие бизнеса, причем его сумма может составлять до 3 млн. рублей. При предоставлении детально проработанного бизнес-плана допускается выдача займа еще более серьезных размеров. Процентная ставка зависит от множества факторов, а минимальный ее размер на сегодня равняется 11,8%.

Другим крупным банком, активно кредитующим малый бизнес, является Райффайзенбанк. Это одно из немного кредитных учреждений, работающих на российском рынке и на 100% принадлежащих иностранному капиталу, а конкретно – австрийскому банковскому холдингу Райффайзен. Преимуществами предложения этого банка является достаточно низкий процент, который определяется в индивидуальном порядке, исходя из предоставленной потенциальным клиентом информации и данных бизнес-плана.

Отдельно стоит выделить несколько относительно небольших, но уже заметных в сегменте кредитования малого бизнеса банкой, например, Тинькофф Банк, Модульбанк и Банк Точка. Они серьезное внимание уделяют работе именно с небольшими организациями и предпринимателями, делая основной акцент на комплексном характере предоставляемых услуг, важной частью которых выступает выдача кредитов на развитие бизнеса. При этом процентная ставка по займам варьируется в очень широких пределах и может составлять от 12% до 20% и даже выше.

Что позволяет получить более низкую ставку

Для того, чтобы получить низкую процентную ставку по кредиту, необходимо попасть под действие государственной программы поддержки предпринимательства или принять участие в акциях, которые нередко организую сами банки. В этом случае вполне реально получить выгоду в размере 2-3%, а в некоторых ситуациях и более существенную.

На какой срок и какую сумму можно рассчитывать

Срок выдаваемого малому бизнесу кредита может достигать 10 и даже 15 лет при величине ссуды до 3-5 млн.

рублей. Однако, такие длительный займ выдаются либо постоянным клиентам банка, либо при предоставлении ликвидного залога или поручительства. Рассчитывать на подобные условия при открытии бизнеса нереально.

Риски и возможные проблемы

Основным риском получения любого кредита является нестабильность финансового положения заемщика.

При возникновении каких-либо проблем с обслуживанием ссуды и возвратом долга наличие штрафных санкций может достаточно быстро привести к крайне серьезным и неприятным для предпринимателя последствиям.