Банки охотно кредитуют ИП, если он готов предоставить ликвидный залог. В качестве такового чаще всего рассматриваются дома, квартиры, машины, коммерческая недвижимость. Но земельные участки без каких-либо построек, принимают не все банки. Все же мы нашли 5 лучших кредитов под залог земельного участка. О них и пойдет речь дальше.

Банки охотно кредитуют ИП, если он готов предоставить ликвидный залог. В качестве такового чаще всего рассматриваются дома, квартиры, машины, коммерческая недвижимость. Но земельные участки без каких-либо построек, принимают не все банки. Все же мы нашли 5 лучших кредитов под залог земельного участка. О них и пойдет речь дальше.

Содержание [Скрыть]

| Банк | Процент | Сумма | Срок |

| Интерпромбанк | от 11 % | до 300 млн. рублей | 1-5 лет |

| Росбанк | 10,38 % – 15,33 % | от 1 млн. до 100 млн. рублей | от 3 месяцев до 7 лет |

| УБРиР | от 9,5 % | от 1 млн. до 120 млн. | от 2 до 7 лет |

| ОТП | mosprime rate + 5% годовых | от 500 тыс. до 15 млн. рублей | от 3 лет до 7 лет. |

| Сбербанк | от 11 % | от 150 тыс. | от 1 мес. до 10 лет. |

Кредит для ИП выдается только в специальных отделениях банка, в которых проводится обслуживание и юридических лиц и ИП. Информацию об адресе расположения подобных офисов можно узнать на сайте банка или позвонив на горячую линию.

Интерпромбанк

Интерпромбанк выдает предпринимателям краткосрочные, среднесрочные и долгосрочные кредиты. Предоставляются срочные займы, кредиты в форме возобновляемой и невозобновляемой кредитной линии и овердрафты. Под залог недвижимости, в том числе земельного участка предприниматели могут получить:

- инвестиционный кредит;

- займ на пополнение оборотных средств.

Инвестиционный кредит выдается на финансирование проектов, направленных на расширение бизнеса, модернизацию производства, приобретение внеоборотовых активов. Но кредит выдается только в случае, если в проекте задействовано не меньше 25 % своих средств предпринимателя.

Чтобы заявку рассмотрели, заемщик должен подготовить бизнес-план, который соответствует требованиям банка.

К клиенту, оформляющему займ, предъявляются следующие требования:

- должен работать по стандартной системе налогообложения;

- заниматься данным видом бизнеса не меньше 24 месяцев;

- иметь «непустые» балансы за последние 5 кварталов;

- получать стабильную прибыль и не иметь убытков за последние 4 квартала.

Кроме того, заемщик не должен иметь долгов ни перед государством, ни перед частными фондами.

Залоговые активы в виде складской, офисной, производственной недвижимости, земельных участков, ценных бумаг, автотранспорта, жилой недвижимости могут принадлежать самому клиенту или третьим лицам. Кредит предоставляется от 1 до 3 лет, но может выдаваться и на 5 лет. Ставка по кредиту – от 11 %.

Росбанк

В Росбанке под залог земельного участка можно получить инвестиционный кредит в размере от 1 млн. до 100 млн. рублей по ставке 10,38% — 15,33%. Срок предоставления займа может составить от 3 месяцев до 7 лет.

Основные требования к заемщику такие же, как и остальных банков:

- клиент не должен иметь никаких видов задолженностей;

- бизнес должен быть прибыльным;

- наличие положительной кредитной истории.

УБРиР

Под залог любой ликвидной недвижимости предоставляет кредиты для ИП УБРиР. Есть несколько залоговых кредитных программ с привлекательными условиями для предпринимателей. Условия по ним представлены в таблице:

| Программа | Ставка | Срок | Сумма в рублях |

| «Рефинанс» | от 9,5 % | до 5 лет | от 1 млн. до 30 млн. |

| «Экспресс-кредит под залог недвижимого имущества» | 12 % | до 5 лет | от 500 тыс. до 10 млн. |

| «Бизнес-привилегия» | от 12 % | до 7 лет | от 500 тыс. до 30 млн. |

| Экспресс-кредит «Обеспечительный» | от 13 % до 18,3 % | до 2 лет | до 120 млн. |

| «Обеспечительный» | от 13 % до 18,3 % | до 2 лет | от 1 млн. до 30 млн. |

К заемщикам предъявляются такие требования:

- срок ведения бизнеса – не меньше 12 месяцев;

- положительная кредитная история;

- ценность залога должна составлять 75% и более от суммы кредита;

Кредит выдается строго в специализированных офисах. Для консультирования по вопросам, касающихся кредитования бизнеса, выделен номер отдельный номер – 8 800 700 59 59.

ОТП

В банке ОТП предпринимателям выдают до 3000 млн. рублей кредитных средств, не требуя никакого залога. Для получения большей суммы необходимо предоставить обеспечение в виде недвижимости. Принимают, в том числе, земельные участки. Есть две программы, по которым возможен такой залог.

- ОТП «Развитие». Сумма – от 500 тыс. до 15 млн. рублей (без обеспечения до 3 млн. рублей), срок кредитования – не больше 7 лет, ставка — MosPrime Rate + 5% годовых. Выдается на покупку оборудования, транспорта, недвижимости, а также на рефинансирование имеющихся кредитов.

- ОТП «Оборот». Размер займа – от 500 тыс. до 15 млн. рублей, срок – до 3 лет, ставка –MosPrime Rate + 5% годовых. Выдается на пополнение оборотных средств.

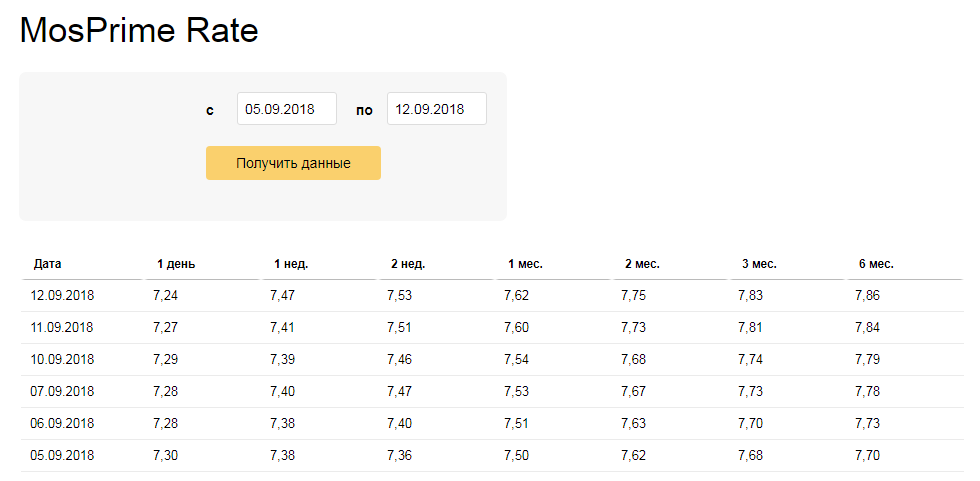

MosPrime Rate – это процентная ставка, которую формирует НФА (Национальная финансовая организация), на основе ставок предоставления кредитов крупнейшими банками страны.

MosPrime Rate имеет определенных срок: 1 день, 1 неделя, 2 недели, 1, 2, 3, 6 месяцев. На данный момент показатели такие:

Итоговая процентная ставка по кредиту будет сформирована по результатам скоринга и зависит от предоставленных документов, анкетных данных, кредитной истории, финансовой нагрузки, срока кредитования и прочих факторов.

Сбербанк

Сбербанком разработаны 2 кредитные программы для ИП, по которым принимается залог в виде земельного участка «Бизнес-инвест» и «Бизнес-проект». Условия предоставления кредита по ним указаны в таблице:

| Название программы | Срок | Ставка | Сумма в рублях | Цель |

| «Бизнес-инвест» | от 1 мес. до 10 лет | от 11 % | от 150 тыс. |

|

| «Бизнес-проект» | от 3 мес. до 10 лет | от 11 % | от 2,5 млн. до 200 млн. | инвестиция новых и текущих направлений бизнеса |

Максимальная сумма кредита ограничена финансовым положением клиента.

Какой кредит выбрать?

Выбирайте кредит, основываясь на таких критериях:

- место расположения банка. Например, не все ИП могут получить кредит от УБРиР и СКБ. Есть строго ограниченных список городов, в которых он предоставляется;

- наличие расчетного счета в банке. Если у бизнесмена есть активный расчетный счет, по которому есть обороты, то банки с большей охотой готовы кредитовать его. Если он является к тому же корпоративным клиентом, то проблем с получением займа не возникнет;

- место расположения недвижимости. Это тоже важный момент, потому что банки указывают максимально возможные расстояния расположения залога до офиса банка, например, земельный участок не может располагаться в глухой забытой деревней с непроходимой дорогой;

- сумма кредита. Если вам нужны значительные средства (больше 100 млн.) на длительный срок – обращайтесь в Сбербанк, Интерпромбанк, суммы поменьше – в Росбанк;

- срочность. Если нужно получить деньги срочно, то выбирайте экспресс-кредиты, например, от УБРиР. Срок рассмотрения заявки по ним составляет от 1 до 3 дней.

- срок кредита. На непродолжительное время (до 3 месяцев) деньги можно получить в Росбанке. На более длительный срок – в остальных банках.

- порядок предоставления. Вышеуказанные кредиты могут представляться единоразово, то есть сумма сразу же перечисляется на счет предпринимателя, либо она может переводиться частями – как кредитная линия.

Есть немало банков, которые кредитуют малый бизнес на очень хороших условиях, например, Совкомбанк, Восточный Экспресс, Райффайзен, Ренессанс, СКБ. И хотя они не рассматривают в качестве залога земельные участки, но предлагают кредитные продукты для ИП, которые вовсе не требуют залога и поручителей.

Как оформляется залог на земельные участки

Есть несколько законодательных актов, которые регулируют порядок предоставления кредита под залог земельного участка. Банки придерживаются этих законов и, в общем, процедура оформления происходит так:

- Клиент оставляет заявку на сайте.

- Ему перезванивает менеджер, уточняет информацию и назначает день посещения банка.

- Заемщик приходит в банк и представляет документы необходимые для рассмотрения заявки.

- Сотрудники банка изучают финансово-хозяйственную деятельность заемщика, на основании полученных сведений банк принимает решение о выдаче кредита.

- Если заявку одобрили, приносит документы на закладываемое имущество, в том числе отчет оценщика.

- Оформляет кредитный договор и договор ипотеки.

- Регистрирует залог.

- Клиент получает деньги на счет или наличными.

На первом этапе для того чтобы заявка была рассмотрена ИП должен принести выписку из ЕГРИП, копию паспорта (сканировать нужно все страницы, в том числе пустые), свидетельства ОГРН и ИНН.

Иногда банк может потребовать копии лицензий и патентов на деятельность и документ из отдела статистики о присвоении кодов.

После одобрения заявки, предоставляется такая документация:

- документы, на основании которых возникло право собственности. Например, договор дарения или купли-продажи;

- выписка из ЕГРН. Если клиент не представил ее с документами, то банк может запросить самостоятельно из Росреестра;

- отчет оценщика о стоимости земельного участка. Принести нужно оригинал, его подошьют в кредитное дело.

Если заемщик женат или замужем, то потребуются дополнительные документы. Например, брачный договор, если супруги владеют имуществом раздельно, либо согласие жены (мужа) на передачу земельного участка. Согласие заверяется у нотариуса.

Плюсы и минусы кредитов под залог земельного участка

У всех залоговых кредитов, в том числе, когда в качестве обеспечения обязательств заемщика выступает земля, есть похожие достоинства:

- сниженная процентная ставка;

- длительный срок кредитования;

- возможность пользоваться имуществом и получать с него прибыль;

- земельные участки не нужно страховать;

- на земле можно возводить здания и сооружения, не спрашивая разрешения кредитора.

Если заемщик выплачивать кредит вовремя и не допускает просрочек, то он оказывается в двойном выигрыше – профинансирует свой бизнес с низкой процентной ставкой и вернет закладываемое имущество.

К недостаткам такого вида кредитования можно отнести несколько моментов:

- кредит является целевым, и потратить его на личные нужды нельзя;

- не всякий земельный участок примут в залог. К нему предъявляются определенные требования, в частности, он должен: принадлежать заемщику, иметь обустроенные подъездные пути, находиться в не дальше 100 км от города, в котором оформляется кредит.

Также не принимается в залог земля, которая относится к муниципальной и государственной собственности.