Действующее сегодня в стране законодательство позволяет индивидуальным предпринимателям работать без наличия расчетного счета, открытие которого не обязательно. Однако, при этом следует понимать, что, принимая такое решение, ИП существенно сокращает возможности для ведения бизнеса. Это объясняется, прежде всего, существованием серьезных ограничений, касающихся любых расчетов с использованием наличных средств.

Действующее сегодня в стране законодательство позволяет индивидуальным предпринимателям работать без наличия расчетного счета, открытие которого не обязательно. Однако, при этом следует понимать, что, принимая такое решение, ИП существенно сокращает возможности для ведения бизнеса. Это объясняется, прежде всего, существованием серьезных ограничений, касающихся любых расчетов с использованием наличных средств.

Содержание [Скрыть]

Что такое расчетный счет ИП

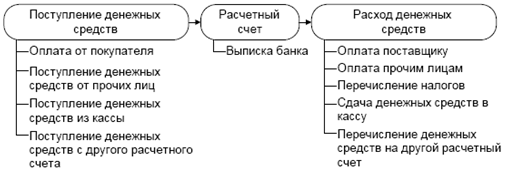

Под расчетным счетом понимается предоставление банком или другой подобной кредитной организацией учетной записи, которая используется для отражения и контроля над финансовыми операциями, проводимыми ее владельцем. К числу таких операций относятся любые платежи и поступления на счет, снятие средств и другие подобные действия. Помимо прямого функционального назначения, расчетный счет в банке повышает статус предпринимателя, так как сегодня сложно представить себе бизнесмена или ООО, которые работают исключительно с наличными средствами.

Действующие сейчас нормативные документы не предписывают для ИП обязательного открытия расчетного счета.

Впрочем, они также не регламентируют количество имеющихся у предпринимателя счетов, что позволяет открывать любое их количество. Это очень удобно и эффективно, так как далеко не каждый банк способен оказывать на достойном уровне полный комплекс возможных банковских услуг. Поэтому, например, нередко для расчетно-кассового обслуживания и обычной деятельности используется одна кредитная организация, а для оформления займа – другая.

Зачем нужен счет индивидуальному предпринимателю

Главным ограничением, действия которого удается избежать путем открытия расчетного счета, выступает максимальная сумма расчетов наличными по одному договору, составляющая 100 тыс. рублей. Более того, далеко не всегда удается обойти это требование закона, заключая множество мелких сделок, так как любые финансовые операции с наличными деньгами крайне внимательно рассматриваются контролирующими инстанциями. Таким образом, наиболее важными преимуществами открытия предпринимателем личного расчетного счета выступают:

- заключение сделок на любую сумму без ограничений;

- использование различных онлайн сервисов и интернет банкинга, который сегодня большинством банков предоставляется в круглосуточном режиме. Это позволяет перечислять и получать деньги на расчетный счет в любое удобное время;

- перечисление и получение средств в безналичной форме с применением банковских и выпущенных другими финансовыми структурами пластиковых карт;

- оплата труда работников путем зачисления средств на их зарплатные или личные карты и т.д.

Не стоит забывать и о еще одном серьезном преимуществе безналичных расчетов с использованием счета.

Речь в данном случае идет о более высоком уровне безопасности подобных платежей, по сравнению с их проведением наличными деньгами. Очевидно, что в сегодняшних условиях этот фактор имеет серьезное значение.

Как ИП может открыть счет

Высокая конкуренция на рынке банковских услуг стала причиной того, что банки вынуждены предлагать потенциальным клиентам, в том числе ИП, все более выгодные условия сотрудничества. Поэтому открыть расчетный счет не представляет особого труда. Более того, большую часть процедуры вполне реально осуществить в режиме онлайн, оформив таким образом заявку и предоставив необходимые банку документы. Однако, перед этим крайне серьезно следует подойти к выбору кредитной организации, получив ответы на вопросы о ее надежности, предлагаемых условиях и других важных параметрах работы. Окончательный выбор, будь это крупнейший в стране Сбербанк или растущий и прогрессивный Модульбанк, всегда остается за предпринимателем.

Какие документы подготовить для открытия счета

Для открытия счета предприниматель должен предоставить в банк лично или при помощи интернета стандартный пакет документов. К ним относятся:

- удостоверяющие личность ИП и его доверенных лиц паспорта;

- документы, подтверждающие регистрацию ИП, в частности выписка из ЕГРИП и свидетельство о регистрации;

- справка из налоговой, а также бухгалтерские документы, перечень которых определяется условиями работы банка;

- имеющиеся лицензии (при необходимости).

Очевидно, что предоставить перечисленные документы, список которых может незначительно меняться в различных банках, не составит особого труда.