По статистике задолженность клиентов перед банками увеличивается. Поэтому все чаще кредитные учреждения, в числе которых банк ОТП, идут навстречу клиентам, попавшим в неблагоприятную финансовую ситуацию, предлагая услугу рефинансирования кредитов. В результате в выигрыше остаются и кредиторы, и кредитополучатели: банки получают назад свои деньги, а заемщики без просрочек выплачивают долги. Чтобы не получить отказ и с выгодой произвести рефинансирование кредитов в банке ОТП, необходимо знать особенности реализуемой программы.

По статистике задолженность клиентов перед банками увеличивается. Поэтому все чаще кредитные учреждения, в числе которых банк ОТП, идут навстречу клиентам, попавшим в неблагоприятную финансовую ситуацию, предлагая услугу рефинансирования кредитов. В результате в выигрыше остаются и кредиторы, и кредитополучатели: банки получают назад свои деньги, а заемщики без просрочек выплачивают долги. Чтобы не получить отказ и с выгодой произвести рефинансирование кредитов в банке ОТП, необходимо знать особенности реализуемой программы.

Содержание [Скрыть]

- Подробнее про рефинансирование кредитов в банке ОТП

- Условия рефинансирования кредитов в банке

- Процентная ставка

- Сроки

- Суммы

- Прочие условия

- Виды рефинансирования

- Рефинансирование кредитов банка

- Рефинансирование кредитов других банков

- Пример и расчет рефинансирования

- Как рефинансировать кредит в банке ОТП?

- Что потребуется?

- Необходимые документы

- Пошаговые действия

- Заявка на рефинансирование

- Рассмотрение

- Возможные причины отказа

- Процесс перекредитования

- Плюсы и минусы рефинансирования в банке ОТП

Подробнее про рефинансирование кредитов в банке ОТП

По мнению экспертов, производить перекредитование займа выгодно, в большей степени в том случае, когда оформлен крупный кредит на длительный срок. Поэтому, несмотря на то что в ОТП Банке нет специальной программы рефинансирования кредитов, можно перекредитоваться за счет ипотечных займов или кредитных карт с длинным периодом.

Что касается кредиток, то все просто: ОТП Банк предлагает более выигрышные условия, чем прежний. Если заемщик соглашается на предлагаемые условия, то новый кредитор покрывает текущий долг, переводя деньги на карточку, владельцем которой сам является. Таким образом, клиент за займ, использованный для отплаты прежних кредитов, заплатит меньшие проценты. Выгода очевидная, ведь тарифы разных банков могут достигать 29 и более процентов.

Что касается кредиток, то все просто: ОТП Банк предлагает более выигрышные условия, чем прежний. Если заемщик соглашается на предлагаемые условия, то новый кредитор покрывает текущий долг, переводя деньги на карточку, владельцем которой сам является. Таким образом, клиент за займ, использованный для отплаты прежних кредитов, заплатит меньшие проценты. Выгода очевидная, ведь тарифы разных банков могут достигать 29 и более процентов.

Можно произвести рефинансирование и ипотечного кредита, за счет нового займа. Сложность заключается в том, что до полного погашения долга, квартира находится в залоге у кредитора и перезаложить ее нет возможности. Но ОТП Банк может внести всю сумму ипотечного долга, оформив кредит под более низкий процент, забрав квартиру, являющуюся обеспечением возврата денег, себе под залог.

Таким образом, квартира, по-прежнему будет являться частично собственностью клиента. Но чтобы она стала 100% собственностью, ежемесячно придется за нее меньше платить.

Есть возможность полностью освободить ее от залога, если в качестве обеспечения предложить ценное имущество равнозначное сумме кредита.

Прежде чем начинать процедуру перекредитования, стоит посчитать затраты на переоформление. Это могут быть штрафы за досрочное погашение кредита, плата за регистрацию нового залога, услуги эксперта и нотариуса. Рефинансировать займ имеет смысл тогда, когда разница в процентных ставках составляет не менее, чем 3-4%.

Условия рефинансирования кредитов в банке

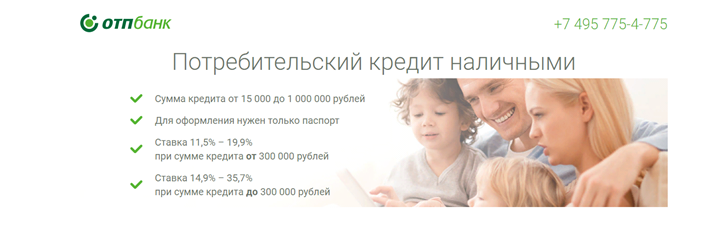

В прямом смысле произвести перекредитование в банке ОТП нельзя. Можно оформить потребительский займ и с помощью него перекрыть самостоятельно прежние долги. В этом есть преимущество, так как нет необходимости доказывать целевое использование денег. Оставшиеся от уплаты средства, можно потратить на любые цели начиная от закупки продуктов заканчивая организацией путешествия.

Условия кредитования в банке очень гибкие и зависят от программы. Банк предлагает в зависимости от желаний и возможностей клиента широкий выбор:

- Кредиты наличными деньгами;

- Особый;

- Универсальный;

- С низкой процентной ставкой;

- Для пенсионеров.

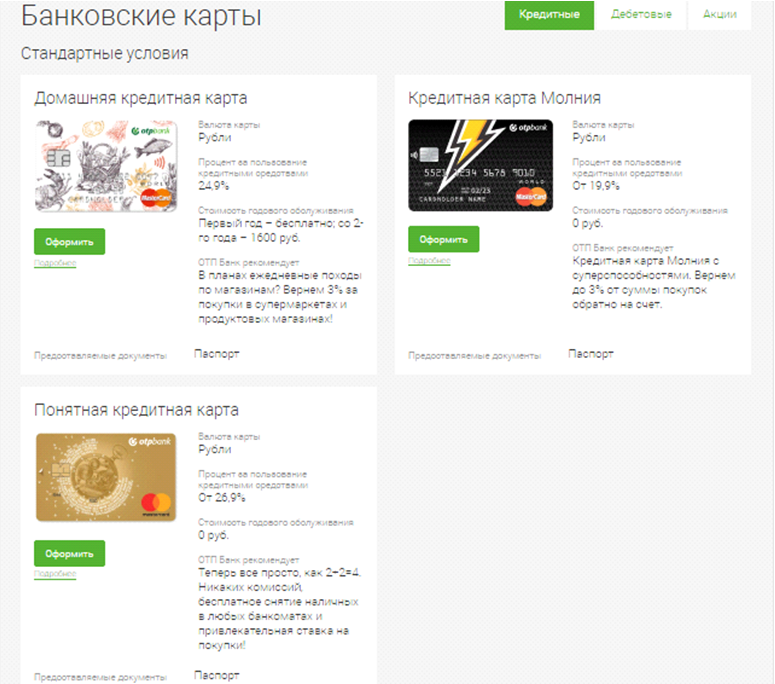

- Банковские кредитные карты:

- Домашняя;

- Молния;

- Понятная.

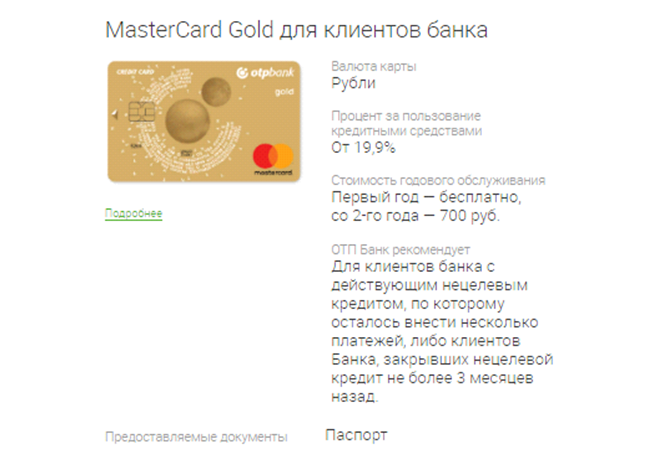

ОТП Банк рекомендует специальный банковский продукт MasterCard Gold со льготным периодом кредитования для клиентов, у которых имеются действующие проблемные кредиты, взятые на потребительские цели.

Условие: осталось внести несколько последних платежей.

Процентная ставка

По кредитам наименьшая процентная ставка в ОТП Банке — 11,5% годовых. На нее могут рассчитывать клиенты с низким уровнем риска, то есть доказавшие блестящей кредитной историей в финансовой системе России и в самом банке свою благонадежность и ответственность.

Средняя процентная ставка в банке — 19,9%. Это процент, который взимается за использование кредиток Молния и Gold.

Максимальная ставка составляет 39,36 процента годовых. Обычно назначается клиентам, платежеспособным, но у которых существуют проблемы с просрочками платежей, задолженностями по кредитам.

Процент может быть нулевым, если клиент воспользовался кредитом по своему усмотрению, но внес деньги на карточный счет в течение льготного периода.

Сроки

У заемщиков имеется возможность взять займ на самый минимальный срок, который составляет 12 месяцев. Он предполагает чуть больший размер ежемесячных платежей. Например, при ставке в 11,5 процента, взяв займ на сумму в 300 тысяч рублей, клиент будет платить 27000 рублей. Но общая переплата банку будет незначительной — 24 000 рублей.

У заемщиков имеется возможность взять займ на самый минимальный срок, который составляет 12 месяцев. Он предполагает чуть больший размер ежемесячных платежей. Например, при ставке в 11,5 процента, взяв займ на сумму в 300 тысяч рублей, клиент будет платить 27000 рублей. Но общая переплата банку будет незначительной — 24 000 рублей.

Максимально возможный период кредитования — 60 месяцев. Он позволяет производить погашение задолженности платежами комфортными для семейного бюджета. Но, при большом сроке, увеличивается размер переплаты.

В случае кредита в 300000 рублей на 5 лет:

- ежемесячный взнос всего 7121 руб.;

- переплата же 127260 руб.

В любом случае клиент делает выбор самостоятельно исходя из уровня собственных доходов и разумно расставленных приоритетов.

Суммы

Получить займ в банке можно на решение любой задачи. Поэтому суммы кредита начинаются от 15 тысяч рублей, которые способны компенсировать покупку одежды, бытовой техники, предметов мебели.

Максимально возможная сумма ограничена 1 миллионом рублей. Ее заемщик вправе потратить на приобретение машины, гаража, квартиры или дачи.

Чем выше сумма кредита, тем ниже процентная ставка за его использование — это надо иметь в виду при оформлении займа.

Прочие условия

Заемщик при заключении договора берет на себя ответственность за надлежащее исполнение его пунктов. При нарушении обязательств, касающихся своевременного возврата заемных денег или процентов вознаграждения банку за их использование, взимается штраф в размере 20 процентов годовых.

При оформлении кредитных карт заемщик получает возможность:

- осуществлять возврат денег на карточный счет до 3 процентов от суммы оплаты, произведенной за покупки;

- не платить проценты по кредиту, возврат которого произошел в льготный период протяженностью в 55 дней.

Виды рефинансирования

Всего существует два вида рефинансирования. Первый внутренний, когда за счет нового займа происходит погашение долга по ранее взятому кредиту в этом же банке. Второй — внешний, когда с помощью нового кредита, взятого на более выгодных условиях в одном банке, перекрываются долги в другом или других финансовых организациях.

Рефинансирование кредитов банка

Своим клиентам ОТП Банк дает возможность рассчитаться с долгами при более комфортных условиях. Чаще всего, когда возникает угроза просрочек из-за большого ежемесячного взноса. Для этого нет необходимости брать другой займ и за счет него перекрывать первый. Следует обратиться в банк с заявлением на реструктуризацию долга. В таком случае новый договор заключать не придется, пересмотру будет подлежать действующий.

В результате заемщик получит новый график платежей, скорее всего, с большим сроком кредитования, но с уменьшенной в разы суммой ежемесячного платежа.

Задача клиента ОТП Банка доказать, что его финансовые условия изменились в худшую сторону по объективным причинам.

Рефинансирование кредитов других банков

Непосредственно рефинансирование банк не осуществляет, но предоставляет нецелевой займ под низкий процент. Кредитуемому необходимо потратить эти деньги ответственно — погасить долги, уже имеющиеся в других банках.

Конечно, чтобы получить кредит на любые цели при текущем долге, важно иметь положительную репутацию в банковской системе и хороший доход.

Пример и расчет рефинансирования

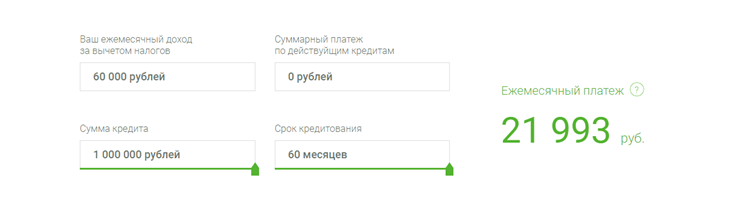

Стоит только нажать на кнопку “Оформить кредит” на официальном сайте ОТП Банка в интернете, как клиенту прежде всего предлагается не заполнить заявку, а просчитать параметры кредита в онлайн-калькуляторе.

Система устроена таким образом, что заемщик может управлять такими данными, как:

- размер собственного дохода в месяц;

- общая сумма ежемесячных взносов по всем текущим кредитам;

- срок действия кредитного договора.

Исходя из этого, главный параметр — сумма кредита меняется автоматически. И результатом изменений становятся данные о размере ежемесячного платежа.

Ставка заложена в расчет:

- 14,9% при сумме кредита до 300 000;

- 11,5% при сумме от 300 000.

Как меняются кредитные параметры наглядно можно рассмотреть в таблице. Сумму дохода для примера возьмем минимальную:

Условия | 1 вариант | 2 вариант | 3 вариант | 4 вариант |

Доход | 30000 рублей | |||

Текущие кредиты | — | 5000 руб. | — | 5000 руб. |

Срок кредитования | 60 месяцев | 12 месяцев | ||

Сумма кредита | 550000 руб. | 400000 руб. | 200000 руб. | 150000 руб. |

Платеж | 12096 руб. | 8797 руб. | 18042 руб. | 13532 руб. |

Производя подсчеты на калькуляторе можно понять, что рассчитывать на сумму кредита в пределах 1 миллиона на 5 лет может заемщик:

- с заработной платой от 60 тысяч рублей без долгов по кредитам;

- с заработной платой от 200 тысяч рублей с долговыми обязательствами в размере 80 тысяч рублей.

Как рефинансировать кредит в банке ОТП?

Чтобы получить кредит в банке, важно ознакомиться с индивидуальными условиями кредитования и соответствовать им.

Что потребуется?

Общее требование к заемщикам вне зависимости от их статуса:

- наличие российского гражданства;

- постоянной регистрации и проживания на территории страны;

- возраст не старше 68 лет на момент оформления заявки.

Для тех клиентов, которые являются наемными работниками:

- минимальный возраст 21 год;

- достаточный стаж — 3 месяца перед подачей заявки.

Для клиентов, занимающихся предпринимательством и частной практикой, кредит выдается с 25 лет. И от года должен быть срок регистрации в качестве представителя свободной профессии.

Необходимые документы

Список обязательных официальных бумаг не сильно отличается от подобного перечня в других коммерческих банках, но имеет свою особенность:

- Общегражданский паспорт.

- Документ, подтверждающий постановку заемщика на учет в налоговой системе страны.

- Индивидуальный номер, присвоенный ПФР.

- Свидетельство о регистрации ИП — для заемщиков, занимающихся предпринимательством.

- Приказ Министерства юстиции о назначении нотариуса на должность — для работников нотариальных контор.

- Выписка из реестра адвокатов — для имеющих адвокатский статус.

Могут потребоваться и дополнительные документы в процессе рассмотрения заявки:

- Заверенная копия трудовой книжки.

- Справка по утвержденной государством форме 2-НДФЛ или справка, выданная банком, но заверенная работодателем.

- Выписка с зарплатного банковского счета.

От пенсионеров требуется любой документ, который подтверждает наличие постоянного дохода.

Имеются в ОТП Банке предложения, согласно которым получить кредит можно по одному документу — паспорту.

Пошаговые действия

Всего три основных шага отделяют клиента от получения займа:

- Заполнение и отправка заявки.

- Одобрение заявки.

- Получение денег.

Заявка на рефинансирование

Заявку можно заполнить, обратившись в отделение банка. Скорее всего, специалист по кредитам предоставит Полную анкету заемщика. Она позволяет собрать как можно больше информации о клиенте.

На сайте банке по адресу в сети anketa.otpbank.ru в свободном доступе размещена быстрая форма заявки, которая отражает только основные сведения о клиенте:

- ФИО и дату рождения.

- Контакты: номер телефона и адрес электронной почты.

- Место получения кредита.

- Тип трудовой занятости.

Дав согласие на обработку персональных данных и нажав кнопку “Продолжить”, клиент отправляет заявку на рассмотрение.

Рассмотрение

По официальной информации сайта для обработки онлайн-запроса требуется не более 15 минут. Для вынесения предварительного решения в офисе банка — не более получаса.

Возможные причины отказа

Следует сразу отметить, что на законодательном уровне закреплено право банка не сообщать причины отказа. ОТП пользуется скоринговой системой, которая основывается на оценке каждого ответа анкеты в баллах.

Чем больше баллов в результате анализа наберет клиент, тем выше его шанс на получение денег. Соответственно, чем меньше баллов, тем ниже шанс.

Скоринговая система ставит в зону риска клиентов:

- не состоящих в браке;

- в возрасте до 25 и после 35 лет;

- имеющих более одного ребенка;

- не имеющих собственного жилья;

- с низким уровнем доходов и небольшим трудовым стажем.

Процесс перекредитования

Процесс получения кредита на более выгодных условиях для покрытия невыгодных займов включает несколько этапов.

Этапы

- Подготовительный, который подразумевает:

- самостоятельное знакомство с условиями перекредитования или при помощи специалистов банка;

- отправку заявки и собеседование с кредитным менеджером.

- Этап рассмотрения заявки — один из самых тревожных, потому что в зависимости от качества и количества представленных документов может продлиться от 15 минут до недели.

- Оформление документов.

- Получение денег.

- Исполнение по кредиту.

Между получением денег и погашением долга должен быть этап — погашение долгов в других банках. При получении кредита в ОТП, этот этап необязателен, но предпочтителен.

Плюсы и минусы рефинансирования в банке ОТП

В том, что, в банке ОТП не действует специализированная программа рефинансирования, а закрытие долгов происходит с помощью потребительских кредитов есть очевидные плюсы. Не нужно:

- Обосновывать необходимость перекредитования.

- Собирать и представлять документы по текущим займам в виде: кредитных договоров, реквизитов кредитора, выписок по оставшимся задолженностям.

- Предоставлять строгий отчет об использовании денег непосредственно на покрытие долгов.

Зато, можно:

- Получить большую сумму денег, часть из которой оставить в собственное пользование.

- Погасить количество кредитов без ограничений на деньги предоставленные ОТП Банком.

Имеется минус рефинансирования в ОТП Банке в связи с отсутствием специального предложения. Выражается он в следующем — процедура потребительского кредитования требует определенной дисциплинированности от самого заемщика.

Важно, чтобы после получения кредита, он удержался от всевозможных соблазнов и потратил значительную часть денег именно на закрытие долгов в других банках. Ведь, в противном случае, будет угроза введения исполнительного производства или банкротства.