Росбанк входит в ТОП-15 среди российских банков по объемам кредитования как физических лиц, так и корпоративных заемщиков. Это объясняется предоставлением широкого перечня кредитных услуг, а также высоким уровнем обслуживания клиентов. В результате, банк продолжает занимать ведущие позиции на отечественном финансовом рынке.

Росбанк входит в ТОП-15 среди российских банков по объемам кредитования как физических лиц, так и корпоративных заемщиков. Это объясняется предоставлением широкого перечня кредитных услуг, а также высоким уровнем обслуживания клиентов. В результате, банк продолжает занимать ведущие позиции на отечественном финансовом рынке.

Содержание [Скрыть]

- Подробнее про кредиты в банке

- Условия кредитования в Росбанке

- Процентная ставка

- Сроки кредитования

- Доступные суммы

- Валюта кредита

- Прочие условия

- Требования к заемщику

- Необходимые документы

- Как рассчитать кредит

- Калькулятор кредита

- Залог и поручительство по кредитам

- Как получить кредит в Росбанке наличными?

- Что потребуется?

- Заявка на кредит

- Пошаговые действия

- Кредитные программы банка

- Для физических лиц

- Потребительский кредит

- Для юридических лиц

- Для ООО

- Для ИП

- Погашение кредита в банке

- Порядок погашения

- Как оплатить кредит Росбанка?

- Страхование кредитов в Росбанке

- Рефинансирование и реструктуризация

- Плюсы и минусы кредитов в Росбанке

Подробнее про кредиты в банке

В число несомненных достоинств Росбанка входят разнообразные программы кредитования, разработанные специалистами организации для различных категорий клиентов.

Характерной особенностью финансового учреждения выступает универсальный характер банковской деятельности, что объясняется одинаково успешным развитием двух направлений работы — кредитования частного сектора и финансирования бизнеса.

Условия кредитования в Росбанке

Учитывая большое количество кредитных продуктов, предлагаемых клиентам, условия оформления различных займов весьма серьезно различаются. Более подробно они описаны ниже, здесь же необходимо выделить наиболее важные тенденции, которые проявляются в работе Росбанка по кредитованию частных и юридических лиц.

Процентная ставка

Минимальный процент предусматривают такие кредиты, как ипотека для физлиц на первичном и вторичном рынке жилья (8,25%-8,75%) и коммерческая ипотека для бизнеса (10,38%). Наиболее дорого обходится клиентам Росбанка оформление кредитной карты частниками (26,9%), а также инвестиционное и оборотное кредитование бизнеса.

Сроки кредитования

Учитывая широкий набор кредитных продуктов, предлагаемых Росбанком своим клиентам, можно с легкостью найти займы, оформляемые как на 3 месяца, так и на 7 лет. Указанные значения являются, соответственно, минимальным и максимальным.

Доступные суммы

Для физических лиц верхняя граница кредитного лимита устанавливается на уровне 3 млн. руб. Для представителей малого бизнеса значение аналогичного показателя равняется 100 млн. руб.

Кредитный лимит для крупных корпоративных клиентов определяется в индивидуальном порядке для каждого из них.

Валюта кредита

Кредитование частных лиц и малого бизнеса осуществляется Росбанком в национальной валюте, то есть российских рублях. При финансировании крупных корпораций и компаний допускается оформление займов как в рублях, так и иностранных денежных единицах – евро, долларах США и т.д.

Прочие условия

Наличие большой линейки кредитных продуктов предполагает присутствие каких-либо уникальных условий практически в каждом виде предлагаемых клиентам займов. Именно это делает коммерческое предложение Росбанка таким популярным и востребованным на сегодняшнем финансовом рынке страны.

Требования к заемщику

В зависимости от вида кредита и категории клиента к потенциальным заемщикам предъявляются различные требования.

Если речь идет о частном лице, необходимо подтвердить российское гражданство и официальную регистрацию в регионе, в котором присутствует подразделение Росбанка.

К предпринимателям и юрлицам, оформляющим кредит для бизнеса, предъявляются такие требования:

- поручительство со стороны владельцев бизнеса;

- официальная регистрации предприятия или ИП на территории РФ.

Необходимые документы

Перечень документации, которая требуется Росбанком для оформления кредита, зависит от вида займа и категории клиента. Физическим лицам в большинстве случаев необходимо предоставить:

- российский паспорт;

- справку об официальном трудоустройстве, а при необходимости – и о величине заработка (форма 2-НДФЛ или разработанная банком);

- в некоторых случаях – копию контракта или трудовой книжки;

- при заключении договоров поручительства – данные о поручителях и созаемщиках;

- при получении ипотечного займа – документы на приобретаемую и закладываемую недвижимость.

В ситуации, когда оформлением кредита занимается ИП или ООО, они предоставляют такой набор документов:

- анкета заемщика Росбанка;

- учредительные документы или паспорт;

- документы, подтверждающие регистрацию ООО или ИП и его постановку на учет на территории РФ;

- финансовая и бухгалтерская отчетность;

- документы на недвижимость или транспортное средство – при оформлении коммерческой ипотеки или автокредита;

- другие документы по дополнительному запросу специалистов кредитного отдела Росбанка.

Как рассчитать кредит

Как и большинство современных банков, Росбанк предоставляет клиентам возможность самостоятельно определить примерные параметры кредита. Для этого используются специально разработанные онлайн-калькуляторы.

Калькулятор кредита

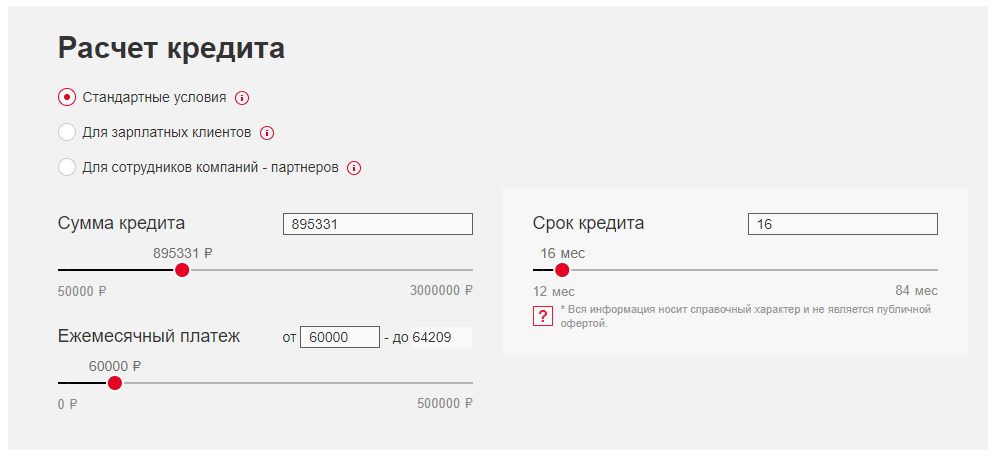

Наиболее полезными кредитные калькуляторы оказываются для частных клиентов, которые, в отличие от представителей бизнеса, не имеют финансовых знаний для того, чтобы рассчитать условия займа собственными силами. Поэтому Росбанк разместил на соответствующих страницах сайта удобные и простые онлайн-калькуляторы.

При оформлении потребительского кредита указанный сервис располагается в нижней части страницы. Для выполнения расчета достаточно указать желательные для клиента любые два параметра из трех следующих: срок и сумма займа, а также величина регулярной выплаты.

Программа автоматически рассчитает значение оставшегося параметра. При желании клиента можно поменять любой из указанных показателей, что приведет к корректировке двух других.

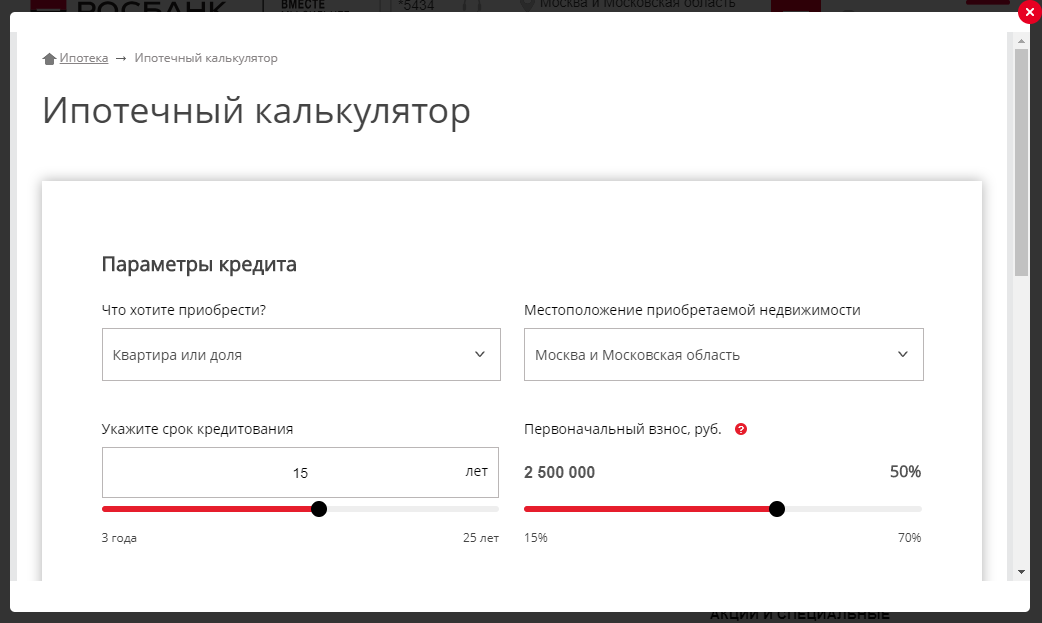

При оформлении ипотеки расчет условий займа несколько сложнее. Поэтому для доступа к онлайн-калькулятору, разработанному Росбанком для того кредитного продукта, требуется выбрать вид ипотечной ссуды, после чего активировать кнопку «Рассчитать кредит». Откроется форма с исходными данными для вычислений, которую необходимо заполнить. После этого программа рассчитывает и выдаст интересующие потенциального заемщика данные.

Залог и поручительство по кредитам

Оформление ликвидного залога или договора с поручителями выступает одним из эффективных способов улучшить условия кредитования. Более того, в некоторых случаях предоставление подобного обеспечения выступает обязательным требованием со стороны банка.

Речь идет об ипотеке, когда залог оформляется всегда, или кредитовании бизнеса, когда без личного поручительства его владельцев добиться одобрения сделки со стороны финансовой организации практически невозможно.

Для остальных видов займов Росбанка и залог, и поручительство, как правило, не являются обязательными.

Как получить кредит в Росбанке наличными?

Росбанк предусматривает достаточно простую процедуру оформления кредита. Она заключается в подаче клиентом заявки, которая заполняется непосредственно в подразделении банка или на сайте финансовой организации. Полученная бумажная или онлайн-заявка рассматривается специалистами Росбанка. После этого либо оформляется кредитный договор, либо клиенту сообщается об отказе от сделки.

Что потребуется?

Перечень требований и необходимых документов определяется условиями конкретного кредита. При получении займа наличными таковыми являются: российское гражданство и наличие официального трудоустройства. При предоставлении справки о величине заработка заемщик может рассчитывать на более низкую процентную ставку.

Заявка на кредит

Заявка на кредит в Росбанке оформляется одним из двух способов: в режиме онлайн на сайте банка или в бумажной форме в одном из подразделений финансовой организации.

Пошаговые действия

Инструкция по получению кредита в Росбанке выглядит следующим образом:

- Выбор кредита.

- Оформление заявки одним из доступных для клиента способов.

- Рассмотрение полученной заявки специалистами Росбанка.

- Подготовка и подписание кредитного договора.

- Получение заемных денежных средств.

Кредитные программы банка

Как уже отмечалось выше, банком разработаны три целевых программы кредитования.

Первая предназначается для частных лиц, а вторая и третья – соответственно, для мелкого бизнеса и крупных корпоративных клиентов.

Для физических лиц

Кредитование физических лиц ведется Росбанком по двум основным направлениям. Первое из них – это оформление разнообразных ипотечных займов. К подобного рода кредитам относятся следующие виды ипотеки:

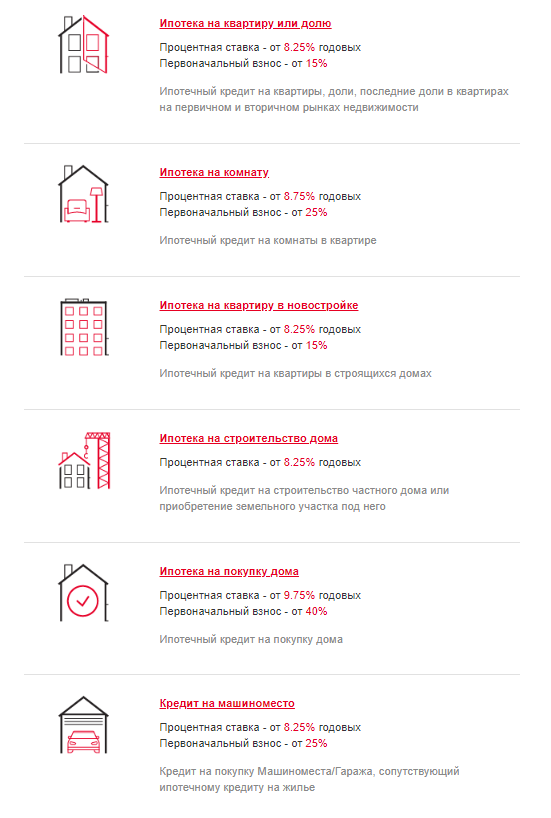

- на квартиру или долю. Заемные средства могут быть получены по ставке, равной 8,25%, и расходуются на покупку готового жилья на вторичном рынке. Величина стартового взноса влияет на условия займа и составляет, как минимум, 15%;

- на комнату. Оформление подобной покупки обойдется клиенту дороже, так как финансовые ресурсы выделяются под 8,75%, а авансовый платеж равняется не менее четверти стоимости покупаемой комнаты;

- на квартиру в новостройке. Условия кредитования, по большей части, аналогичны тем, которые предлагаются Росбанком при покупке вторичного жилья;

- на строительство дома. Такая же ставка, равная 8,25%, предусматривается и для этого вида ипотеки. Обязательное условие оформления займа – предоставление документов на земельный участок, на котором планируется возводить жилой дом;

- на покупку дома. Кредит выдается под 9,75%, при этом 40% стоимости дома должны быть оплачены в виде первоначального взноса;

- на апартаменты. Ипотека на покупку апартаментов оформляется под 8,25% годовых, авансовый платеж – от 20% стоимости приобретаемого жилья;

- рефинансирование сторонней ипотеки. Универсальное предложение потенциальным клиентам Росбанка, уже имеющим ипотеку сторонних финансовых организаций. Оно предусматривает выдачу кредита на рефинансирование под 10% в год.

Не менее детально проработано специалистами Росбанка и второе направление кредитования физических лиц – потребительское. Предлагаемая линейка кредитов заслуживает более подробного и отдельного рассмотрения.

Потребительский кредит

Наиболее востребованными продуктами Росбанка заслуженно считаются потребительские займы. Финансовая организация предлагает сразу несколько подобных кредитных программ, основные условия по которым выглядят следующим образом:

- «Большие деньги». Пользователи этого кредитного продукта имеют возможность оформить займ в размере от 0,3 млн. до 3 млн. рублей под 14%-20% годовых сроком от года до пяти;

- «Просто деньги без обеспечения». Сумма займа варьируется от 50 тыс. до 3 млн. руб., а процентная ставка – от 9,99% до 19,99%. Срок кредитования также составляет от года до пяти;

- «Рефинансирование кредитов». Денежные средства, полученные по этому виду займа, могут быть направлены на рефинансирование уже полученных кредитов в других банках. При этом допускается объединение нескольких ссуд и кредиток в один займ, сумма которого изменяется от 50 тыс. до 3 млн. руб. Ставка по этому кредиту Росбанка – от 9,99% до 18,99%, а продолжительность – аналогична описанным выше банковским продуктам;

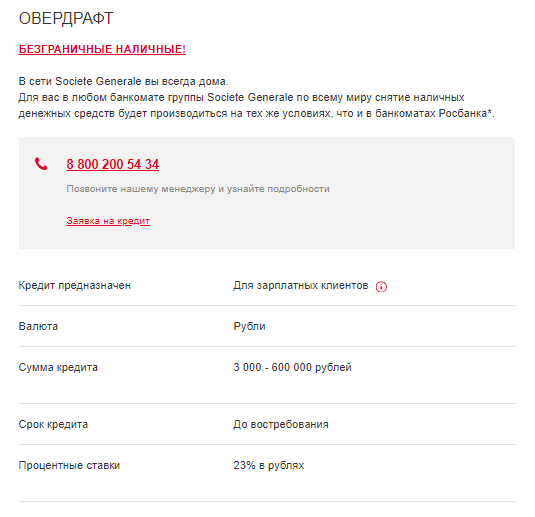

- овердрафт «Безграничные наличные». Специальное предложение Росбанка для зарплатных клиентов финансовой организации. Позволяет получить от 3 тыс. до 600 тыс. рублей на небольшой срок под 23% годовых. Величина кредитного лимита определяется с учетом уровня доходов клиента, поступающих на его зарплатную карту;

- классическая кредитная карта. Предусматривает лимит на пользование заемными средствами банка в размере от 15 тыс. до 1 млн. руб. Процентная ставка составляет от 26,9%, причем она не взимается в течение льготного периода, продолжительность которого может доходить до 2 мес.;

- Сверхкарта. Помимо описанных выше условий обслуживания и возможностей классической кредитной карты, предоставляет кэшбэк в размере до 7%.

Для юридических лиц

Кредитные продукты Росбанка, предназначенные для юридических лиц, делятся на две группы.

Первая предлагается представителям малого бизнеса, а вторая – крупным корпоративным клиентам.

Для ООО

Характерной особенностью кредитования Росбанком представителей крупного по оборотам бизнеса выступает индивидуальное определение условия финансирования в каждом конкретном случае. При этом клиентам предоставляется возможность выбрать из следующих видов займов:

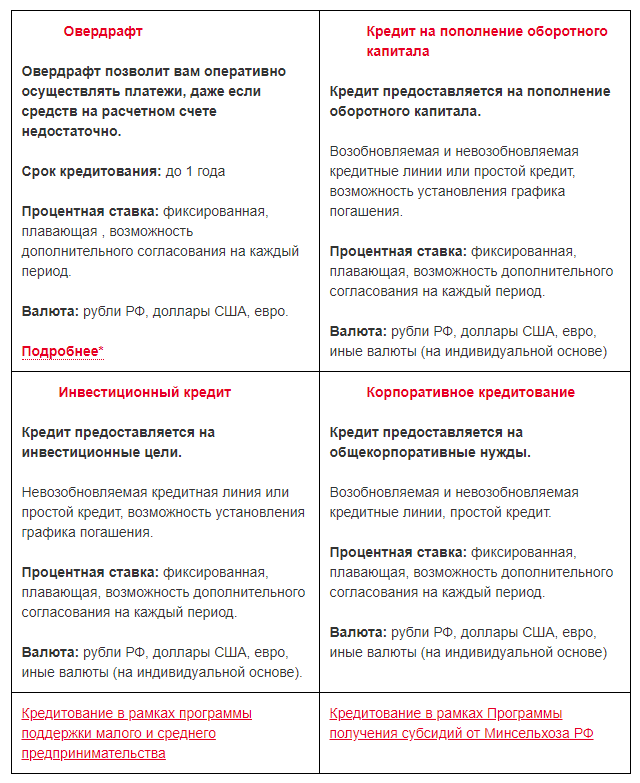

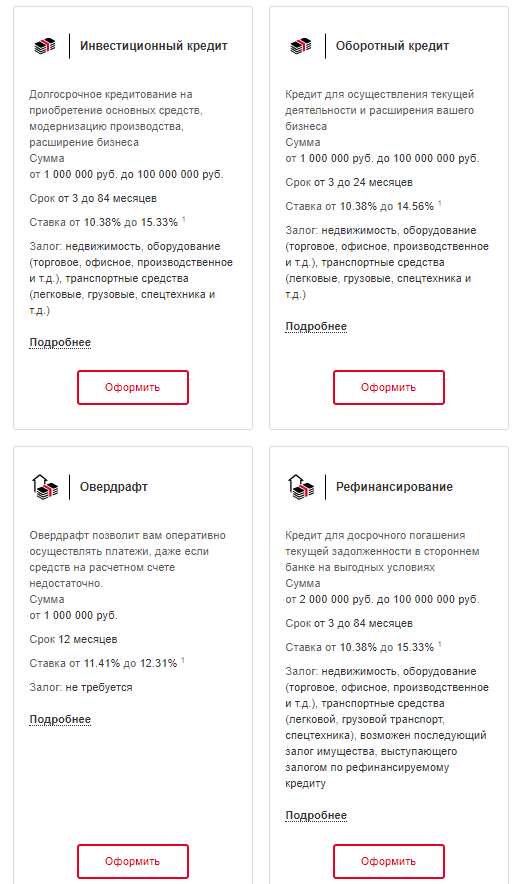

овердрафт. Максимальный срок – 1 год. Кредитный лимит зависит от размера оборотов по расчетному счету, открытому в Росбанке. Допускается оформление в различных валютах, включая не только рубли, но и доллары, а также евро;

овердрафт. Максимальный срок – 1 год. Кредитный лимит зависит от размера оборотов по расчетному счету, открытому в Росбанке. Допускается оформление в различных валютах, включая не только рубли, но и доллары, а также евро;- на пополнение оборотного капитала. Условия кредитования допускают гибкую схему финансирования, что в равной степени касается как выделяемой суммы и валюты займа, так и графика регулярных выплат, а также способов погашения;

- инвестиционный. Представляет собой не возобновляемый кредит, который выдается под конкретный бизнес-проект;

- корпоративный. Аналог потребительского кредитования частных лиц, при котором объектом финансирования выступает корпорация или крупная компания.

Для ИП

Линейка кредитов Росбанка, предоставляемых малому бизнесу, не менее разнообразна, чем предложения для физлиц и крупных корпоративных клиентов. Она включает следующие виды займов:

- инвестиционный. Клиент имеет возможность получить от 1 млн. до 100 млн. руб. по ставке 10,38%-15,33%. Срок займа варьируется от 3 мес. до 7 лет;

- оборотный. Аналогичные предыдущему кредиту условия в части суммы и сроков, но процентная ставка равняется 10,38%-15,56%;

- овердрафт. Величина кредитного лимита зависит от оборотов по счету в Росбанке. Кредит оформляется на год, после чего лимит может быть пересмотрен в сторону увеличения. Ставка за пользование заемными средствами финансовой организации – от 11,41% до 12,31%;

- рефинансирование. Предоставляет возможность досрочно погасить кредит стороннего банка, оформив займ в Росбанке на более выгодных условиях. Сумма кредита составляет от 2 млн. до 100 млн. руб. и выдается под 10,38%-15,33% годовых. Срок займа – от 3 мес. до 7 лет;

- коммерческая ипотека. Один из самых выгодных вариантов кредитования. Более низкая процентная ставка по нему, которая составляет 10,38%-12,53%, объясняется оформлением залога на приобретаемую ликвидную недвижимость. Сумма ипотечного займа составляет от 1 млн. до 100 млн. руб., а срок – от 3 мес. до 7 лет;

- автокредит для представителей бизнеса «Авто-классика». Популярный продукт Росбанка, предусматривающий выделение заемных средств на покупку различных видов транспортных средств. Величина кредита изменяется в пределах от 150 тыс. до 100 млн. руб. Процентная ставка по займу установлена на уровне 10,38%-14,71%. Срок кредитования — от 3 мес. до 3 лет.

Погашение кредита в банке

Росбанк предоставляет своим клиентам несколько вариантов для погашения оформленных кредитов. Заемщик имеет право выбрать любой из них.

Порядок погашения

Процедура оплаты процентов и основного долга по кредиту Росбанка является стандартной.

Для перечисления денежных средств клиенту необходимо указать реквизиты договора и заплатить нужную сумму.

Как оплатить кредит Росбанка?

Для оплаты кредита в Росбанке могут использоваться:

- подразделения Росбанка;

- банкоматы и другие устройства самообслуживания Росбанка и финансовых организаций, являющихся его партнерами;

- системы Росбанка, предназначенные для дистанционного обслуживания при помощи интернета;

- платежная система КИВИ, что в равной степени касается как электронных кошельков, так и терминалов;

- платежная система Яндекс.Деньги;

- отделения «Почты России»;

- кассы и терминалы сторонних банков (в этом случае возможна комиссия);

- устройства «Элекснет», счета телефонов Билайн и МТС, пункты платежного сервиса «Золотая Корона».

Страхование кредитов в Росбанке

Росбанк определил перечень страховых компаний, сотрудничество с которыми рекомендуется для клиентов финансовой организации при необходимости страхования кредитов.

Рефинансирование и реструктуризация

Среди кредитных продуктов Росбанка присутствуют специальные предложения по рефинансированию, предназначенные как для частных лиц, так и для малого бизнеса. Условия предоставления кредитов на подобные цели были подробно описаны выше.

Для реструктуризации займа, полученного в Росбанке, необходимо обратиться в финансовую организацию с заявлением.

В случае, если клиенту удастся убедить работников кредитного отдела в объективных причинах его финансовых проблем, изменение условий договора с банком в лучшую сторону вполне возможно.

Плюсы и минусы кредитов в Росбанке

Главными достоинствами кредитования в Росбанке выступает разнообразие предлагаемых клиентам банковских продуктов и выгодные условия оформления займов.

К числу недостатков сотрудничества с финансовой организацией можно отнести отсутствие подразделений в некоторых населенных пунктах и регионах страны, а также относительно небольшое количество банкоматов.