Широкое распространение безналичных расчетов, простота и удобство использования банковских карт для управления собственными средствами способствует тому, что все больше не только крупных корпоративных клиентов, но и представителей малого и среднего бизнеса становятся участниками зарплатных проектов. Это услуга, которую банки предоставляют юридическим лицам-работодателям. Предприятие заключает с банком договор, банк открывает сотрудникам карточные счета, выдает карты, на которые зачисляет заработную плату и прочие доходы, предусмотренные трудовым законодательством.

Широкое распространение безналичных расчетов, простота и удобство использования банковских карт для управления собственными средствами способствует тому, что все больше не только крупных корпоративных клиентов, но и представителей малого и среднего бизнеса становятся участниками зарплатных проектов. Это услуга, которую банки предоставляют юридическим лицам-работодателям. Предприятие заключает с банком договор, банк открывает сотрудникам карточные счета, выдает карты, на которые зачисляет заработную плату и прочие доходы, предусмотренные трудовым законодательством.

Содержание [Скрыть]

Процент вовлечения бизнеса в зарплатные проекты постоянно растет. Поэтому возникает вопрос о существовании зарплатного проекта для индивидуальных предпринимателей, которые работают без сотрудников.

Нужен ли ИП зарплатный проект?

Индивидуальный предприниматель – это физическое лицо с особым статусом. Согласно Трудового Кодекса заработная плата наемному работнику устанавливается трудовым договором в соответствии с определенной системой оплаты труда, действующей у конкретного работодателя. Стороной трудового договора всегда являются два участника – работодатель и работник. Поскольку никакого трудового договора в случае с индивидуальным предпринимателем не существует, понятие заработной платы также отсутствует. ИП не может сам себе начислять и платить зарплату.

Индивидуальный предприниматель – это физическое лицо с особым статусом. Согласно Трудового Кодекса заработная плата наемному работнику устанавливается трудовым договором в соответствии с определенной системой оплаты труда, действующей у конкретного работодателя. Стороной трудового договора всегда являются два участника – работодатель и работник. Поскольку никакого трудового договора в случае с индивидуальным предпринимателем не существует, понятие заработной платы также отсутствует. ИП не может сам себе начислять и платить зарплату.

Исходя из вышесказанного, можно сделать вывод, что индивидуальному предпринимателю зарплатный проект не нужен.

Но на практике может оказаться, что в данной банковской услуге нуждаются и предприниматели в том числе.

Возможно ли оформить зарплатный проект Сбербанка для ИП без сотрудников?

Сбербанк не устанавливает ограничений на минимальное количество сотрудников для обслуживания в рамках зарплатного проекта. Таким образом ИП может подать заявление на присоединение к Условиям в рамках зарплатного проекта, что будет в совокупности являться Договором о предоставлении услуг в рамках «зарплатных» проектов. Далее банк откроет предпринимателю счет, выдаст зарплатную карту и в дальнейшем будет перечислять на нее деньги по поручению этого же ИП.

В чем выгода?

На первый взгляд может показаться, что смысла в перечислении дохода ИП на зарплатную карту нет, если он и так со своего счета может снимать любые суммы после уплаты налогов. Выгода кроется в комиссионных, которые взимаются банком за проведение операций, а также в привилегиях, которые предоставляет банк зарплатным клиентам.

Преимущества для ИП заключается в том, что ИП приобретает статус зарплатного клиента, а потому на него распространяются льготы, которые Сбербанк предоставляет этой группе клиентов:

бесплатное снятие наличных в банкоматах Сбербанка

бесплатное снятие наличных в банкоматах Сбербанка- возможность управлять карточным счетом через интернет-банк или мобильное приложение

- возможность за 2 часа оформить кредит по одному документу

- доступность специальных ставок по ипотеке

- участие в бонусной программе «Спасибо», позволяющей возвращать на карту до 20% стоимости товаров и услуг, оплаченных картой

Выгода банка такие же, как и в случае со всеми зарплатниками – получение комиссионного дохода, расширение клиентской базы, возможность вовлекать зарплатных клиентов в перекрестные продажи банковских услуг.

Условия зарплатного проекта для ИП

Для обслуживания в Сбербанке в рамках зарплатного проекта необходимо заключить с банком договор.

Какие документы потребуются? Ответ прост – необходим комплект документов для установления с банком деловых отношений. Для ИП это паспорт, ИНН, свидетельство о регистрации физического лица как индивидуального предпринимателя. Кроме того, банк может запросить дополнительные документы. Для присоединения к зарплатному проекту нужно заполните заявление на присоединение к Условиям, которые публикуются на официальном сайте.

Тарифы устанавливаются в зависимости от класса карты. Самыми дешевыми в обслуживании считаются карты класса Maestro / Visa Electron, классом выше – Visa Classic / MasterCard Standard. Годовое обслуживание за первый год – бесплатно. Со второго года стоимость составляет 300 руб. для Maestro / Visa Electron и 750 руб. для Visa Classic / MasterCard Standard.

Выдача наличных в пределах суточного лимита через кассы Сбербанка осуществляется бесплатно, сверх лимита – 0,5%. Снятие наличных в кассах другого банка – 0,75% или бесплатно для карт более высокого класса.

Лимит на снятие наличных составляет 50 000 руб. в день, 500 000 руб. в месяц для Maestro / Visa Electron, 150 000 руб. в день, 1 500 000 руб. в месяц для Visa Classic / MasterCard Standard.

При перечислении денег на карту Сбербанк взимает 1,1% от суммы, но не менее 115 руб.

Если взвесить все за и против, может оказаться, что зарплатна карты более выгодна ИП, чем обычная дебетовая карта физического лица.

Порядок подключения

Этапы перехода на зарплатный проект для индивидуального предпринимателя ничем не отличаются от стандартной процедуры для юридических лиц. Точно так же необходимо:

- подать заявку на официальном сайте Сбербанка

- связаться с сотрудниками, договориться о встрече

- после уточнения всех нюансов заключить с банком договор

- подать заявление на выпуск банковской карты ИП

- подключиться к интернет-банку

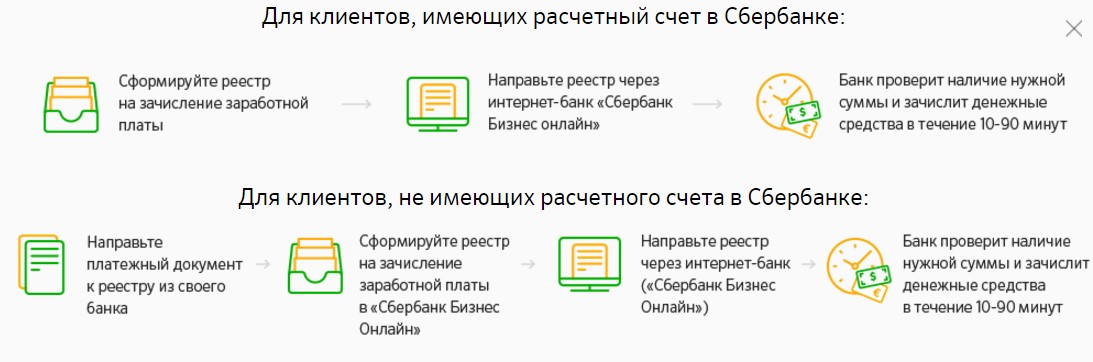

- сформировать зарплатные ведомости, перечислить ведомость и деньги в банк

- получить деньги на банковскую карту

Возможные проблемы

На практике случаются отказы в проведении операции. Среди причин можно выделить такие:

- несоответствие суммы в реестре и покрытия

- превышение лимита расходных операций, сверх лимита взимается дополнительна комиссия

- сбой в системе

Что предлагают конкуренты?

Выбор банка для ИП продиктован потребностями предпринимателя и особенностями ведения бизнеса. Такими потребностями являются возможность пополнять счет наличными средствами с минимальными комиссиями, без проблем и комиссий снимать деньги со счета на личные нужды.

При выборе счета для ИП важно обращать внимание не только на комиссию на снятие наличных средств, но и плату, которую взимает банк при зачислении средств на счет. Ниже приведена информация о банках-конкурентах.

Таким образом, зарплатный проект Сбербанка может стать для индивидуального предпринимателя способом оптимизации расходов. Хотя счет по своей сути зарплатным не является, так как ИП не может сам себе платить зарплату, такая форма расчетов позволяет ИП снизить расходы и воспользоваться льготными предложениями, которые Сбербанк предлагает данной категории клиентов.