Популярность кредитов на рефинансирование, резко выросшая в последние годы, объясняется двумя основными факторами. Во-первых, снижением процентной ставки большинством отечественных банков, а во-вторых, непростой финансовой ситуацией у значительной части заемщиков, включая ИП, и желанием перекредитоваться на более выгодных условиях.

Популярность кредитов на рефинансирование, резко выросшая в последние годы, объясняется двумя основными факторами. Во-первых, снижением процентной ставки большинством отечественных банков, а во-вторых, непростой финансовой ситуацией у значительной части заемщиков, включая ИП, и желанием перекредитоваться на более выгодных условиях.

Логичным следствием стало появление на отечественном финансовом рынке большого количества предложение по рефинансированию взятых ранее представителями бизнеса кредитов.

Содержание [Скрыть]

Список наиболее выгодных банковских продуктов приводится в таблице:

| Наименование банка | Кредитная программа | Ставка по кредиту, %% | Срок займа | Величина займа, руб. |

| УБРиР | «Рефинанс» | От 12 годовых | До 5 лет | От миллиона до 30 млн. |

| Райффайзенбанк | «Классик-лайт» | Рассчитывается индивидуально | От 4 месяцев до 5 лет | От 100 тыс. до 6 млн. |

| ВТБ | «Рефинансирование» | От 10 | До 10 лет | До 150 млн. |

| ОТП Банк | «ОТП Развитие» | Рассчитывается индивидуально | До 7 лет | От полумиллиона до 15 млн. |

| Росбанк | «Рефинансирование» | От 10,38 до 15,33 | От 3 месяцев до 7 лет | От 2 млн. до 100 млн. |

| Совкомбанк | «Под залог недвижимости» | От 11,9 годовых | 5 или 10 лет | До 30 млн. |

| Альфа-Банк | «Для бизнеса» | От 14 до 17 | Определяется индивидуально | От 300 тыс. до 10 млн. |

| Тинькофф | «Кредит для ИП» | От 12 | До 3 лет | До 2 млн. |

УБРиР

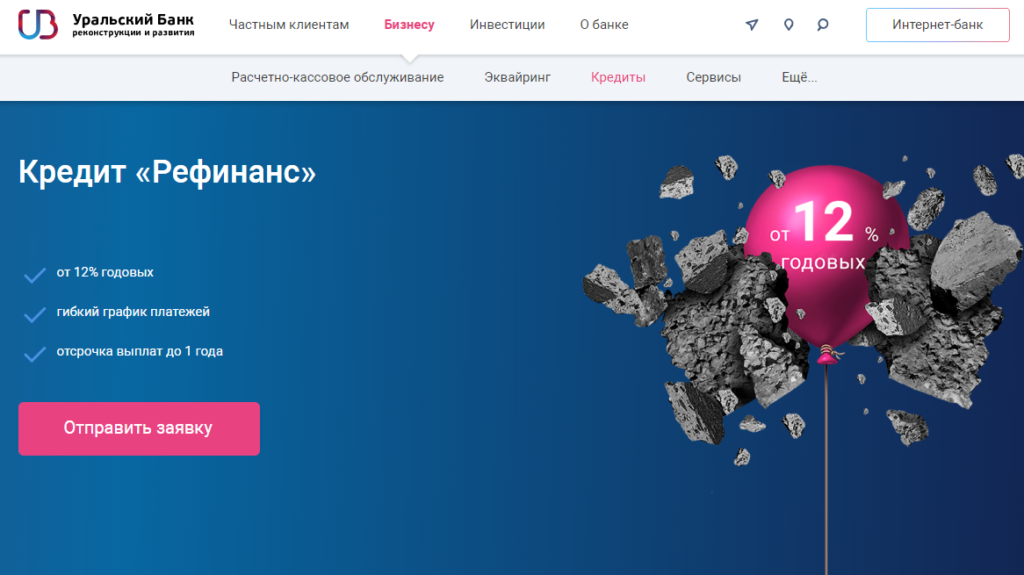

Коммерческое предложение УБРиР для индивидуальных предпринимателей предусматривает возможность оформления кредита на рефинансирование по программе «Рефинанс» на следующих условиях:

- сумма займа составляет от миллиона до 30 млн. руб., причем при необходимости получения до 2 млн. руб. не требуется оформление залога или других видов обеспечения;

- процентная ставка установлена УБРиР на уровне от 12% годовых, что является весьма привлекательным для потенциальных заемщиков;

- при необходимости взять более 2 млн. руб. в качестве залога может быть использовано любая ценная собственность предпринимателя, включая объекты недвижимости, транспортные средства или оборудование.

Важным требованием к потенциальному заемщику выступает открытие расчетного счета в УБРиР и перевод на него основных денежных потоков ИП. Кроме того, предприниматель должен осуществлять деятельность в этом статусе, как минимум, в течение года и иметь беспроблемную кредитную историю.

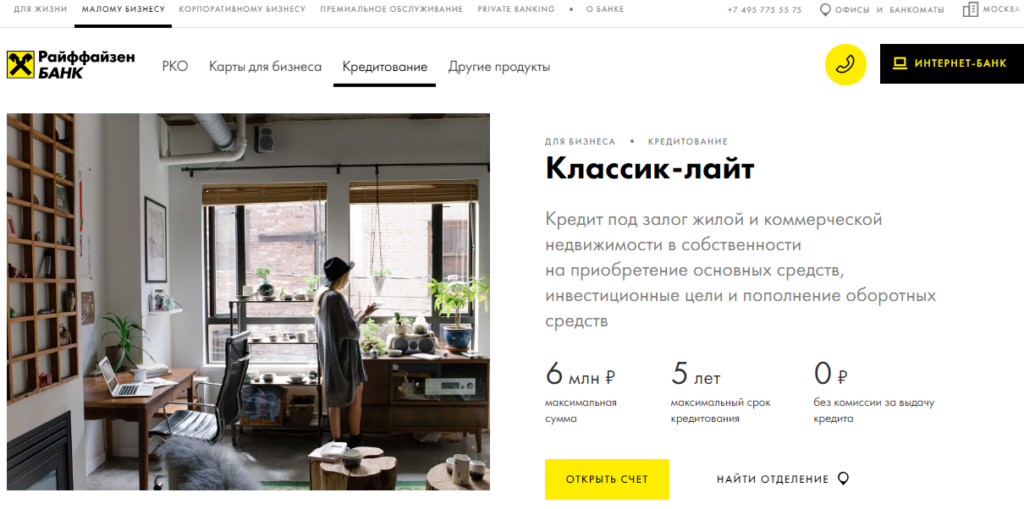

Райффайзенбанк

Финансовая организация не предлагает ИП специальный продукт для рефинансирования кредитов сторонних банков. Однако, в подобных целях часто применяется займ по программе «Классик-лайт».

Наиболее значимыми условиями кредитования при этом являются:

- необходимость предоставления залога в виде объекта недвижимости, жилой или коммерческой;

- предоставление поручительства со стороны собственников бизнеса;

- получение до 6 млн. руб., которые могут быть направлены на рефинансирование кредитов, взятых в других банках;

- выбор срока действия кредитного договора в пределах между 4 месяцами и 5 годами;

- определение процентной ставки по займу в индивидуальном порядке;

- работа в статусе ИП в течение, как минимум, 12 месяцев.

ВТБ

Будучи одним из лидеров отечественного финансового сектора, банк ВТБ активно работает как с частными клиентами, так и представителями бизнеса. Среди кредитов, предназначенных для ИП, выделяется займ на рефинансирование, который может быть получен на следующих условиях:

Будучи одним из лидеров отечественного финансового сектора, банк ВТБ активно работает как с частными клиентами, так и представителями бизнеса. Среди кредитов, предназначенных для ИП, выделяется займ на рефинансирование, который может быть получен на следующих условиях:

- продолжительность действия договора с банком – до 10 лет;

- минимальный размер процентной ставки по кредиту на рефинансирование – 10%;

- сумма предоставляемого займа – до 150 млн. руб.

Очевидно, что рассчитывать на оформление крупного кредита можно только при предоставлении ликвидного и ценного обеспечения. Обычно в таком качестве выступают: залог в виде объекта недвижимости и заключение договоров поручительства с владельцами бизнеса.

ОТП Банк

Среди линейки кредитов, предлагаемых индивидуальным предпринимателям ОТП Банком, для целей рефинансирования обычно используется кредитный продукт под названием «ОТП Развитие».

Среди линейки кредитов, предлагаемых индивидуальным предпринимателям ОТП Банком, для целей рефинансирования обычно используется кредитный продукт под названием «ОТП Развитие».

Он предоставляет возможность получить займ, средства которого могут быть израсходованы на закрытие сторонних кредитов, на следующих условиях:

- максимальный размер займа составляет 15 млн. руб. при минимальном значении этого параметра, равного полумиллиону;

- срок действия кредитного соглашения, которое заключается в ОТП Банком, может достигать 7 лет;

- допускается как оформление разового займа, так и, при необходимости, кредитной линии;

- без предоставления залога допускается получение до 3 млн. руб.;

- при оформлении кредита требуется предоставить поручительство владельцев бизнеса.

Росбанк

В число кредитных продуктов, предназначенных Росбанком для ИП, входит займ на рефинансирование. Он предусматривает возможность получения от 2 млн. до 100 млн. рублей на таких условиях:

В число кредитных продуктов, предназначенных Росбанком для ИП, входит займ на рефинансирование. Он предусматривает возможность получения от 2 млн. до 100 млн. рублей на таких условиях:

- срок действия договора с банком – от 3 месяцев до 7 лет;

- оформление залога, в качестве которого могут выступать как объекты недвижимости, жилой или коммерческой, так и грузовой или легковой транспорт, специальная техника и другое ликвидное и ценное имущества заемщика;

- процентная ставка, которая может варьироваться от 10,38% до 15,33%. Ее конкретная величина определяется с учетом кредитной истории клиента, ликвидности и стоимости предоставленного им залога, а также других параметров займа.

Как и при оформлении большей части рассматриваемых продуктов, займ на рефинансирование от Росбанка позволяет объединить несколько сторонних кредитов в один.

Совкомбанк

Наиболее часто при необходимости рефинансировать кредиты, взятые в сторонних банках, клиенты Совкомбанка в статусе ИП оформляются займ под залог недвижимости. Этот кредитный продукт позволяет получить до 30 млн. рублей на достаточно выгодных условиях. Процентная ставка при подключении услуги финансовой защиты устанавливается на уровне от 11,9% годовых. Кроме того, клиент самостоятельно определяет продолжительность кредита, которая может составлять 5 или 10 лет.

Главным требованием для положительного решения банка по выдаче кредита выступает в данном случае оформление в залог какой-либо недвижимости, принадлежащей индивидуальному предпринимателю. В подобном качестве может выступать квартира или частный дом заемщика, а также принадлежащие ему коммерческие объекты.

Альфа-Банк

Для закрытия сторонних займов наиболее часто используется кредита для бизнеса от Альфа-Банка. Он предусматривает возможность оформить получение до 10 млн. руб. В число требований, предъявляемых к потенциальному заемщику в статусе ИП, входят такие:

Для закрытия сторонних займов наиболее часто используется кредита для бизнеса от Альфа-Банка. Он предусматривает возможность оформить получение до 10 млн. руб. В число требований, предъявляемых к потенциальному заемщику в статусе ИП, входят такие:

- ведение бизнеса в течение года;

- оформление договоров поручительства с собственниками бизнеса;

- открытие расчетного счета в Альфа-Банке.

Тинькофф

Финансовая политика, проводимая банком Тинькофф, не предусматривает наличие специального кредита для ИП, предназначенного для целей рефинансирования. Поэтому при необходимости погасить займы, взятые в сторонних банках, обычно используется специальный кредит для ИП.

Финансовая политика, проводимая банком Тинькофф, не предусматривает наличие специального кредита для ИП, предназначенного для целей рефинансирования. Поэтому при необходимости погасить займы, взятые в сторонних банках, обычно используется специальный кредит для ИП.

Он позволяет получить до 2 млн. рублей на достаточно выгодных условиях и при минимальных требованиях к заемщику:

- процентная ставка зависит от величины займа и кредитной истории клиента и устанавливается на уровне от 12% годовых;

- срок кредитования не превышает 3 лет;

- для одобрения сделки банком не требуется оформлять поручительство или залог;

- заемные средства перечисляются на расчетный счет, открытый в банке Тинькофф, или на дебетовый пластик финансовой организации;

- кредит не относится к целевым, а потому заемные средства могут быть направлены на рефинансирование сторонних кредитов.

Требования и условия

Перечень требований, которые предъявляются к потенциальному заемщику в статусе ИП при оформлении кредита на рефинансирование, зависит от правил конкретного банка. Беглый анализ описанных выше коммерческих предложений различных российских финансовых организаций показывает, что условия подобных банковских продуктов могут весьма серьезно различаться.

Например, банк Тинькофф является одним из немногих учреждений, готовых выдать индивидуальному предпринимателю весьма серьезную сумму (до 2 млн. руб.) без оформления залога и даже поручительства. ОТП Банк предоставляет возможность получить до 3 млн. рублей, причем также без залога, но заключение договоров с поручителями является обязательным условием.

Некоторые банки, в частности, УБРиР и Совкомбанк, оформляют для ИП кредиты на намного более серьезные суммы, но при этом в большинстве случаев требуется и залог, и поручительство.

Особенности рефинансирования таких кредитов

Ключевыми особенностями кредитов на рефинансирование, предназначенных для индивидуальных предпринимателей, являются такие:

- длительный срок кредитования, который допускается в том случае, если заемщик предоставляет ценный и ликвидный залог;

- большая сумма займов, для получения которой также следует предоставлять обеспечение по кредиту;

- возможность объединения нескольких займов, взятых в сторонних банках, в один;

- необходимость перевода основных оборотов предпринимателя в тот банк, где оформляется договор на рефинансирование.

Как рассчитать преимущества рефинансирования?

Оформление кредита на рефинансирование сопровождается необходимостью достаточно серьезных расходов. Они связаны, главным образом, с оформлением пакета документации, а также регистрацией и страхованием предоставляемого в качестве залога имущества, принадлежащего индивидуальному предпринимателю.

При получении серьезной суммы величина указанных затрат может оказаться весьма внушительной. Именно поэтому при принятии решения об оформлении подобного займа необходимо убедиться в том, что получаемая в результате экономия, которая достигается за счет более выгодной процентной ставки или увеличения срока займа, значительно превысит дополнительные расходы.

Плюсы и минусы рефинансирования кредитов для ИП

Получение индивидуальным предпринимателем кредита на рефинансирование сопровождается несколькими очевидными достоинствами, в число которых входят:

- снижение финансовой нагрузки на ИП, которая связана с уменьшением процентной ставки или увеличением продолжительности кредита;

- изменение валюты займа, что имеет смысл при переходе с иностранных денежных единиц на отечественные;

- объединение нескольких займов, взятых в разных финансовых организациях, в один кредит, что существенно упрощает его обслуживание и ведет к экономии времени и средств предпринимателя;

- снятие наложенного на имущество ИП обременения в виде залога. Этим плюсом удается воспользоваться в том случае, если получаемый в целях рефинансирования кредит удается получить без обеспечения.

К числу наиболее серьезных недостатков оформления кредита в целях рефинансирования можно отнести такие:

- необходимость дополнительных расходов, в некоторых случаях весьма значительных;

- перевод оборотов по расчетному счету в новый банк, что часто выступает одним из требований финансовой организации. Далеко не факт, что новые условия РКО окажутся более выгодными, чем прежние;

- разрыв отношений с банками, в которых кредитование происходило ранее. Не все финансовые учреждения спокойно воспринимают уход клиента, что нередко оборачивается проблемами, например, с выводом средств с их счетов и т.д.