Конец летнего сезона знаменуется в банках ростом активности потребительского кредитования. Полученные отпускные уже потрачены, зарплата не скоро. Деньги могут потребоваться не только для приобретения крупных покупок, но и на ежедневные потребительские нужды. Какие программы предлагаются банками в сентябре 2018 года, какова текущая ситуация на кредитном рынке, стоит ли ждать позитивных перемен.

Конец летнего сезона знаменуется в банках ростом активности потребительского кредитования. Полученные отпускные уже потрачены, зарплата не скоро. Деньги могут потребоваться не только для приобретения крупных покупок, но и на ежедневные потребительские нужды. Какие программы предлагаются банками в сентябре 2018 года, какова текущая ситуация на кредитном рынке, стоит ли ждать позитивных перемен.

Текущая ситуация на рынке кредитов

Ситуация на кредитном рынке напрямую зависит от состояния дел в экономике страны, влияния внешнеэкономических факторов. Снижение покупательской способности населения, рост потребности в денежных средствах, привели к тому, что граждане стали чаще обращаться в банки за кредитами.

Высокая конкуренция в банковской сфере вынудила кредиторов смягчать условия кредитования, упрощать порядок выдачи кредитов. Это способствовало тому, что уровень закредитованности населения резко вырос, а вместе с ним быстрыми темпами начала расти просроченная задолженность.

Кредиторы столкнулись с дефицитом качественных заемщиков, увеличился процент отказов по заявкам на кредитование.

Изменения в законодательстве

Для изменения ситуации на кредитном рынке Регулятором было принято решение об увеличении коэффициентов риска банков. Теперь, выдача высокорискованных кредитов будет влиять на показатели работы банка, ему потребуется делать большие отчисления в резервы и такие сделки станут не рентабельными.

Теперь получить кредит клиентам, которые работают неофициально, станет сложнее. Для подтверждения платежеспособности потребуется предоставлять справки. Если необходима крупная сумма, может стать необходимым предоставление поручительства.

Когда начнут действовать ужесточения?

Банки уже ужесточили требования к выдаче. Потребительские кредиты чаще стали предоставляться только после подтверждения платежеспособности документально. Программы выдачи кредитов «по паспорту и второму документу» постепенно закрываются.

Прогноз дальнейших изменений

Эксперты прогнозируют рост процентной ставки по сделкам уже в начале зимы этого года. Могут снизиться максимальные суммы кредитования, уменьшиться сроки. Меньше будет программ кредитования без обеспечения.

Поэтому сейчас самое время оформлять нецелевые беззалоговые займы.

Как выбрать надежный банк?

Выбирая кредитора для оформления кредита, заемщик в первую очередь должен проанализировать предлагаемые условия кредитования. Это можно сделать через сайты банков. Если пользователь обращается за кредитом впервые и не имеет опыта пользования Интернет-ресурсами, он может прибегнуть к помощи специальных сервисов. Благодаря им выбрать банк просто и легко.

Потребуется только ввести сумму, срок, другие параметры кредита, и система подберет актуальные предложения банков.

При выборе следует обращать внимание на следующее:

- Соответствие кредитной программы потребностям клиента.

- Может ли заемщик оформить сделку у кредитора на льготных условиях.

- Наличие удобного интернет-банкинга. Интернет-банк существенно упрощает обслуживание задолженности. Заемщик сможет контролировать уплату ежемесячных взносов, остаток долга.

- Наличие в доступности точки присутствия банка-кредитора, чтобы при необходимости была возможность посетить банк. Если клиент планирует оплачивать кредит наличными, в доступности должно быть устройство самообслуживания кредитора или банка-партнера. Иначе за каждую операцию будет взиматься дополнительная комиссия.

Обзор актуальных кредитов

В связи с широкой филиальной сетью, большим количеством клиентов, популярными являются кредитные программы Альфа Банка, Сбербанка, Почта Банка, Газпромбанка, ВТБ.

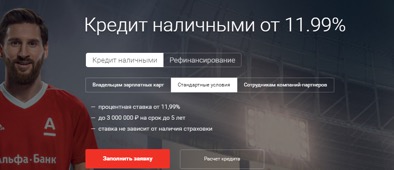

Альфа Банк

В кредитной организации есть программа «Кредит наличными от 11,99%»:

Условия:

| Параметры | Зарплатные клиенты | Прочие клиенты |

| Сумма | До 3 млн. р. | До 1 млн. р. |

| Ставка, % | От 11,99 | 11,99–22,49 |

| Срок | 60 месяцев | 60 месяцев |

Подать заявку можно только если доход заемщика не менее 10 тыс. р., трудовой стаж от 3 месяцев.

За кредитом в финансовую компанию можно обращаться, если нет возможности подтвердить свой доход. Кредитор пока не требует в обязательном порядке подтверждать документально величину заработной платы и трудовой стаж, только при появлении необходимости, например, если стаж заявителя менее 3 месяцев.

Сбербанк

Кредитная компания предлагает нецелевой потребительский кредит:

Условия:

| Параметры | Зарплатные клиенты | Прочие клиенты |

| Сумма | От 30 тыс. р. до 5 млн. р. | От 30 тыс. р. до 3 млн. р. |

| Ставка, % | От 11,7 | От 13,9 |

| Срок | 3–60 месяцев | 3–60 месяцев |

| Обеспечение | Нет | Поручительство физических лиц если клиенту от18–20 лет |

Заявки от новых клиентов рассматриваются до 2 дней, если заявитель имеет статус в банке, решение банка он сможет поучить за несколько минут.

Вероятность одобрения заявки выше у зарплатных клиентов банка. Они могут получить кредит полностью онлайн из личного кабинета. Новым клиентам требуется документальное подтверждение заработной платы, трудового стажа.

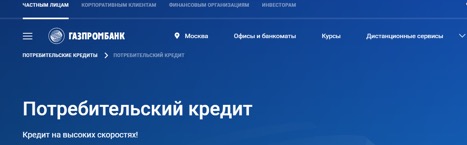

Газпробанк

Компания предлагает программу с быстрым рассмотрением заявок:

Условия:

| Параметры | Зарплатные клиенты | Прочие клиенты |

| Сумма | От 50 тыс. р. до 5 млн. р. | От 50 тыс. р. до 5 млн. р. |

| Ставка, % | От 11,4 | От 11,4 |

| Срок | 6–84 месяца | 6–84 месяца |

| Обеспечение | Нет | Возможно поручительство юридического лица |

Обязательным требованием банка является отсутствие негативной кредитной истории.

Чтобы оформить сделку потребуется документально подтвердить свой доход.

В Газпромбанк лучше обращаться тем клиентам, которые живут или работают недалеко от представительства кредитной компании или ее устройств самообслуживания.

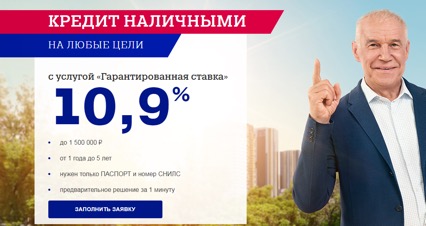

Почта Банк

Банк предлагает программу кредитования с гарантированной ставкой:

Условия:

| Параметры | Зарплатные клиенты | Прочие клиенты |

| Сумма | От 50 тыс. р. до 1,5 млн. р. | От 50 тыс. р. до 1 млн. р. |

| Ставка, % | От 10,9 | От 10,9 |

| Срок | 12–60 месяцев | 12–60 месяцев |

| Стоимость услуги «Гарантированная ставка» | От 1,9% | От 1% |

Подключить «Гарантированную ставку» можно после 12 месяцев пользования кредитом, если он ни разу не выходил на просрочку. Проценты пересчитываются за все время пользования ссудой.

Кредит предоставляется без справок о доходах, поэтому подойдет для неофициально работающих граждан.

ВТБ

Банк предлагает свою программу потребительского кредитования:

Условия:

| Параметры | Зарплатные клиенты | Прочие клиенты |

| Сумма | От 100 тыс. р. до 5 млн. р. | От 100 тыс. р. до 3 млн. р. |

| Ставка, % | От 12,5 | От 12,5 |

| Срок | До 84 месяцев | До 60 месяцев |

| Обеспечение | Нет | Нет |

Чтобы подать заявку у заемщика минимально должен быть доход 15 тыс. р. ежемесячно. Требуется подтверждать доход справкой.

Лучшие условия предлагаются отдельным категориям своих клиентов.

Акции по кредитам в сентябре 2018 года

Акционные предложения по кредитованию запускаются многими банками в начале осени. Их цель – привлечь в банк новых заемщиков, увеличить объем выдаваемых ссуд за счет своих зарплатных клиентов, чтобы улучшить качество кредитного портфеля.

Сбербанк запустил очередную сезонную акцию по кредитам. Снизился средний базовый процент на 0,2–1,2 п. Максимально это коснулось программ для новых клиентов, которым требуется сумма 300–1000 тыс. р. Срок проведения акции до 14.10.2018 года.

В Газпромбанке действует акция по программе «Легкий кредит». Оформить можно максимум 3 млн. р., сроком до 5 лет., под 11,4 – 12,4% годовых. Минимальный процент получают те заемщики, которые дополнительно заключают договор страхования. Срок акции заканчивается 01.10.2018 года.

Страхование кредитов

При потребительском кредитовании без залога недвижимости, требования по обязательному оформлению страхового полиса нет. Добровольное страхование может быть заключено по программе коллективного страхования или по отдельным рискам: несчастный случай, получение инвалидности, смерть заемщика и т. д.

Наличие или отсутствие полиса никак не влияет на результат рассмотрения заявки банком.

Если заемщик отказывается от услуги, ему может быть повышена процентная ставка на 1 п.

Условия по кредитам на сентябрь 2018

Оформить сделку осенью можно на выгодных условиях, предлагаемых по сезонным акциям.

Процентные ставки устанавливаются отдельно по каждому заемщику. Их величина находится в диапазоне 11,4–24,0%.

Сроки кредитования. Минимально оформить сделку можно на 3 месяца, максимально до 5–7 лет.

Доступные суммы. Банки выдают кредиты от 30 тыс. р., максимальная сумма ограничивается 5 или 3 млн. р. в зависимости от платежеспособности и статуса клиента в банке.

Валюта. Предоставляются в рублях.

Прочие условия. В некоторых случаях банки могут затребовать предоставление поручителя. Им может выступать физическое или юридическое лицо.

Требования к заемщикам

Кредит смогут оформить граждане РФ С постоянной или временной регистрацией. Заявитель должен быть не моложе 18–21 года. Максимальный возраст 65 лет. Обязательным является наличие трудового стажа от 3–6 месяцев, может быть обозначен минимальный доход (например, 10 тыс. р.).

Отдельным требованием может выступать отсутствие отрицательной кредитной истории.

Практически все кредитные организации требуют с заемщиков подтверждение доходов и занятости. Исключение составляют только зарплатные категории и клиенты, получающие в банке пенсию.

Как получить кредит в сентябре 2018 года?

Для получения кредита следует обратиться в свой банк. Если оформляется заявление в иную кредитную компанию, следует собрать пакет документов, чтобы доказать свою платежеспособность, занятость и желание своевременно погашать задолженность.

Что потребуется?

Необходимым документом является паспорт. Второй документ выбирает заявитель. Обычно предоставляется СНИЛС, водительские права, ИНН и др.

Практически всегда потребуется документально подтвердить наличие и величину дохода. Для этого предоставляется справка по ф. 2 НДФЛ. Часто кредиторы разрешают оформить документ по своей форме. Некоторые кредиторы допускают предоставление выписки с движением по карточному счету, где заявитель получает заработную плату. При наличии дополнительных доходов, если они учитываются при расчете платежеспособности, также требуется их документальное подтверждение.

Чтобы подтвердить трудовой стаж, предоставляется заверенная работодателем копия трудовой книжки или выписка из нее.

Дополнительными документами могут стать: документы на наличие в собственности объектов недвижимости, полис добровольного страхования или КАСКО, подтверждение наличия депозита и т. д.

Пошаговые действия

Клиенты смогут оформить заявку стандартным способом. Который заключается в сборе документов и предоставлении их в банк. Допускается, что клиент сможет подать заявку на кредит через сайты кредиторов.

Инструкция, как правильно подать анкету-заявку на кредит:

- Внимательно следить за тем, с какого сайта подается заявка. Это следует делать только с официальной странички кредитора.

- С помощью кредитного калькулятора рассчитывается возможная сумма, срок.

- Выбирается программа кредитования.

- Заполняется анкета-заявка. Вводятся все необходимые сведения полно и точно.

- После отправки заявки останется получить решение кредитора.

- Прийти в банк для подписания договора, принести с собой пакет документов.

- Получить денежные средства.

Плюсы и минусы кредитов в сентябре 2018

Осенью этого года оформить потребительский кредит будет выгодно в экономическом плане. Банками предлагаются сезонные акции по снижению процентов. Прогноз экспертов про повышение процентных ставок может оправдаться уже в начале зимы.

Кредиторы уже ужесточили отбор клиентов. Вероятность одобрения заявок высокая только у зарплатных клиентов, с достаточными доходами, имеющих положительную кредитную историю. Другим категориям клиентов требуется документально подтверждать доходы, занятость и доказывать свою возможность своевременно погашать кредит.