Одним из лидеров розничного кредитования в РФ и странах ближнего зарубежья является Хоум Кредит Банк. Его представительства и точки присутствия имеются во всех регионах России, приоритетным направлением деятельности является потребительское кредитование населения, в т. ч. индивидуальных предпринимателей.

Одним из лидеров розничного кредитования в РФ и странах ближнего зарубежья является Хоум Кредит Банк. Его представительства и точки присутствия имеются во всех регионах России, приоритетным направлением деятельности является потребительское кредитование населения, в т. ч. индивидуальных предпринимателей.

Содержание [Скрыть]

- Подробнее про кредитование индивидуальных предпринимателей в Хоум Кредит банке

- Кто может получить кредит?

- Отличия от ООО

- Требования к получателю

- Требования к бизнесу

- Условия по кредитам для ИП в Хоум Кредит банке

- Ставка

- Суммы

- Срок

- Прочие условия

- Как можно улучшить условия кредита

- Как получить кредит для ИП?

- Что потребуется?

- Пошаговые действия

- Как рассматриваются заявки?

- Как повысить вероятность одобрения?

- Частые причины отказов

- Преимущества и недостатки кредитования в Хоум Кредит банке

Подробнее про кредитование индивидуальных предпринимателей в Хоум Кредит банке

Кредиты для ИП в Хоум Кредит Банке предоставляются по различным кредитным программам: наличными, приобретение товара в рассрочку, оформляются кредитные карты. По кредитам наличными денежными средствами и кредитным картам целевое направление расходования денежных средств не проверяется. При получении товарного кредита, деньги сразу перечисляются на счет продавца.

Банк не требует предоставления залога или поручительства для обеспечения задолженности, документального подтверждения доходов. Основным документом для кредитования является паспорт. Дополнительно заемщик приносит СНИЛС (при наличии).

В обязательном порядке делается запрос в БКИ о качестве обслуживания заемщиком предыдущих задолженностей. При наличии открытых просроченных платежей, в выдаче нового займа будет сразу отказано.

Кто может получить кредит?

Получить кредит могут официально зарегистрированные на территории России предприниматели, с действующим бизнесом, являющиеся налогоплательщиками. Главным условием является прибыльность работы заемщика. При убыточной деятельности осуществлять своевременное погашение задолженности будет невозможным.

Заемщик не должен документально подтверждать собственные доходы, приносить в банк документы, свидетельствующие об его официальном статусе, подтверждать фактически уплаченные налоги, предъявлять кредитору декларации или книги учета доходов и расходов.

Проверка предпринимателя производится исходя из анкетных данных, дополнительных сведений, получаемых СБ банка из собственных источников.

Отличия от ООО

Банк предоставляет кредиты на потребительские цели, для личных нужд. Предприниматели не смогут оформить сделку на коммерческую деятельность. Также в банке невозможно оформить коммерческий кредит для ООО. Владельцы бизнеса, учредители/соучредители компаний могут пользоваться кредитами данного кредитора, также, как и предприниматели, на общих основаниях.

Отличий в условиях кредитования ИП и владельцев бизнеса нет.

Требования к получателю

Требования, предъявляемые к заемщикам–предпринимателям, являются стандартными:

- Гражданство РФ, быть зарегистрированным и проживать в регионе присутствия банка;

- Наличие постоянного источника дохода;

- Хорошая кредитная история.

Оформить сделку можно с 18 до 70 лет.

Заемщики, имеющие в банке депозит, которые ранее пользовались кредитами банка и своевременно их погасили, смогут оформить новую сделку на самых хороших условиях

Требования к бизнесу

В отличие от других кредиторов, банк не устанавливает требований по минимальному сроку деятельности для ИП. В требованиях банка необходимый трудовой стаж заемщика для подачи заявки на кредит установлен в 3 месяца, т. е. с момента регистрации гражданина в качестве ИП должно пройти не менее 3 месяцев.

Условия по кредитам для ИП в Хоум Кредит банке

Предприниматели могут воспользоваться разными программами кредитования с различными условиями:

| Программа | Сумма | Срок | Ставка |

| Кредит наличными | До 1000 тыс. р. | До 84 месяцев | От 11,5% |

| Кредитная карта | До 300 тыс. р. | 1 год с автоматической пролонгацией | 28,2–49,9% |

| Товары в рассрочку | До 500 тыс. р. | 12 месяцев | 0% |

| Карта рассрочки | До 300 тыс. р. | 12 месяцев | От 0% |

Параметры кредитования зависят не только от программы, но и от статуса клиента: постоянный заемщик в банке или новый клиент. К каждому заявителю кредитор выставляет индивидуальные требования и условия.

Ставка

Величина процента в зависимости от программы кредитования:

- По потребительскому кредиту наличными минимально для новых клиентов от 14,5%, для постоянных заемщиков от 11,5%;

- По кредитным картам при безналичных операциях 28,2%, при снятии наличных денежных средств 49,9%;

- По программе «Товары в рассрочку», карте рассрочки, процент с заемщика не взимается. Услугу банку оплачивает компания-партнер банка, где была совершена покупка.

При оформлении кредита наличными заемщик может снизить процентную ставку, оплатив комиссию. Ее величина в зависимости от суммы кредита:

- При сроке кредитования от 15 до 24 месяцев – 1,5%;

- 25–40 месяцев – 3,5%;

- 41–88 месяцев – 6,9%.

Суммы

Минимальный и максимальный пороги кредитования устанавливаются кредитными программами. Фактическая сумма будет зависеть от индивидуальных характеристик заемщика.

Минимальные и максимальные суммы кредита:

- По кредиту наличными получить можно получить от 30 до 500 тыс. р., постоянным клиентам диапазон выдачи увеличивается – от 10 тыс. р. до 1 млн. р.;

- По кредитным картам максимальный кредитный лимит до 300 тыс. р. ИП может его установить, если от банка поступит индивидуальное предложение. В иных случаях, максимально лимит по кредитке устанавливается в размере до 40–50 тыс. р.

- По товарам в рассрочку сумма максимальной сделки 500 тыс. р.

Срок

По кредиту наличными ограничение по сроку для новых клиентов 5 лет, для постоянных 7 лет. Рассрочка на товары предоставляется от 3 до 12 месяцев. Кредитные карты оформляются бессрочно, при окончании срока действия кредитки, она автоматически перевыпускаются.

Льготный период по кредитным картам 51 день. В течение этого времени предприниматели могут пользоваться кредитом и не платить за это проценты. По истечению 51 дня задолженность необходимо обнулить. Тогда заемщик пользоваться картой опять бесплатно.

Прочие условия

В рамках программы «Наличные деньги» заемщик может подключиться к дополнительной услуге «Финансовая защита Лайт». Стоимость подключения зависит от суммы и срока кредита и составляет от 700 до 1800 руб. для потребительских кредитов, 100–600 р. для товарных кредитов.

При оформлении потребительского кредита может быть подключена услуга смс-пакет, стоимостью 99р./месяц.

По кредитным картам за снятие наличных уплачивается комиссия в размере 4,9%, расходы по услуге страхования составят 0,90% от суммы задолженности. Дополнительно заемщик будет оплачивать ежемесячно 29 р. за направление банком через Почту России извещений. Услуга смс-пакет стоит от 59 до 99 р./месяц, если заемщик совершает в расчетном периоде одну и более операцию. Плата за выпуск карты не взыскивается.

Бесплатным является только первый год ее обслуживания, далее стоимость составит 900 –4900р. /год в зависимости от типа карты. Сумма минимального платежа составляет 5% от задолженности+ проценты за пользование кредитом + сумма страховки + комиссии.

При оформлении кредитной карты пользователь становится участником программы лояльности. Он получает кешбек до 2000 руб./месяц за покупки по карте, до 3000руб/месяц за покупки в особых категориях.

При несвоевременном погашении задолженности по кредиту, кредитной карте, ИП должен будет заплатить пени из расчета 20% годовых за каждый день просрочки.

Полную информацию о тарифах можно получить на сайте банка.

Как можно улучшить условия кредита

Чтобы оформить сделку с максимально выгодными условиями для заемщика, следует воспользоваться следующими советами:

- Банк лояльно относится к своим клиентам. Первоначально можно оформить кредитную карту с небольшим кредитным лимитом и начать активно ей пользоваться. После 3–4 месяцев своевременного обслуживания продукта уже можно будет обращаться в банк за получением крупного кредита под минимальный процент;

- Оплатить услугу снижения процентной ставки. Предварительно следует просчитать выгодность сделки. Если кредит оформляется на короткий период, оплачивать снижение процента может стать невыгодным для заемщика;

- Не пользоваться дополнительными платными услугами: отказаться от подключения к программе «финансовой защиты», смс-оповещений, не переносить дату платежа, не пользоваться кредитными каникулами;

- Новому клиенту не следует сразу просить в банке максимально возможную сумму, лучше начинать брать и гасить небольшими суммами;

- При использовании кредитной карты, можно пользоваться ей один год, чтобы понять насколько она удобна и выгодна для заемщика. Чтобы не платить за второй год обслуживания, кредитку можно закрыть.

Чтобы снизить расходы на обслуживание кредита, погашать его следует только бесплатными способами: через сайт компании, использовав приложение «мой кредит», через терминалы самообслуживания банка. Дополнительно бесплатно можно оплатить кредит с карты другого банка через телефон.

Перед подписанием кредитного договора следует внимательно изучить его на предмет подключения дополнительных платных сервисов. Часто по умолчанию подключается смс-информирование заемщиков, услуга страхования. Следует знать, что расторгнуть договор страхования можно в течение 14 дней после его заключения, деньги будут возвращены на счет заемщика.

Как получить кредит для ИП?

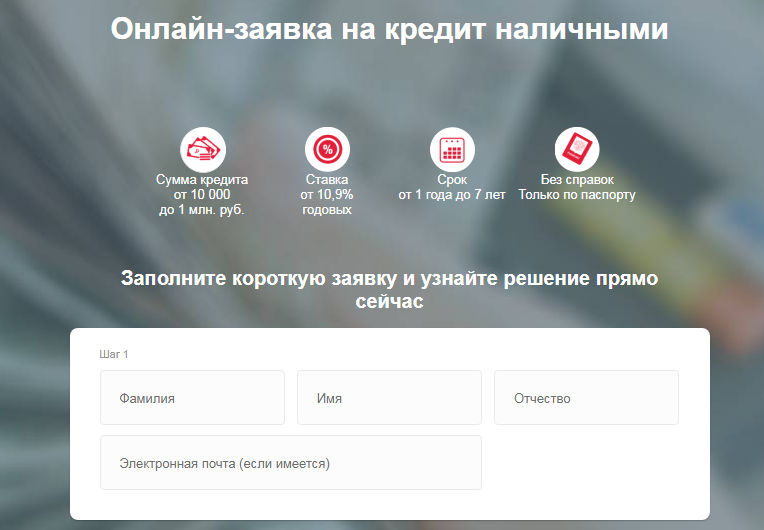

Кредит для ИП в Хоум Кредит банке можно получить уже в день обращения. Отправить заявку можно онлайн или оформить в представительстве кредитора.

Что потребуется?

Банк выставляет минимальные требования. Заемщику для подачи заявки потребуется паспорт. Если у него есть на руках СНИЛС, его номер можно также записать в анкетные данные.

Пошаговые действия

Процесс получения кредита выглядит следующим образом:

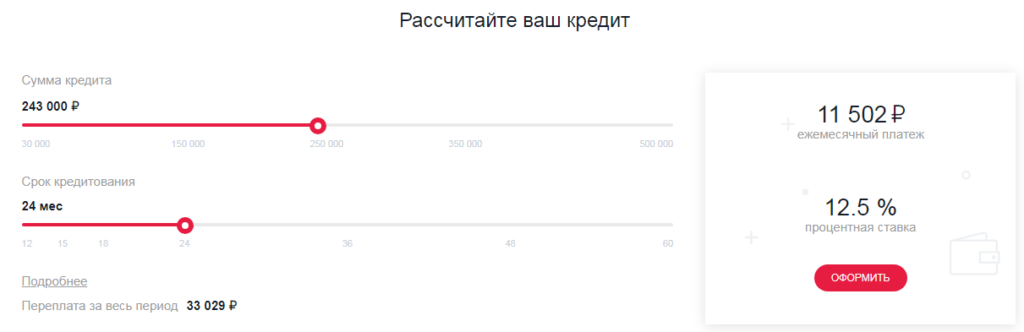

- Заявитель открывает официальный сайт банка и выбирает программу кредитования, например, кредит наличными.

- При помощи калькулятора рассчитывает, какую сумму кредита он сможет получить, чтобы своевременно погашать задолженность.

При получении кредита в сумме 250 тыс. р. сроком на 2 года, ежемесячный платеж по кредиту составит 11,5 тыс. р., общая сумма переплаты по договору 33 тыс. р.

- После определения необходимой суммы кредита пользователь нажимает «Оформить», перед ним открывается анкета-заявка.

- Заявителю следует внимательно и полно ввести всю требуемую информацию и отправить заявку на рассмотрение.

- После получения одобрения сделки, пользователь может приехать в офис за получением кредита или осуществить доставку документов через курьера. Деньги можно получить на карту любого банка.

При возникновении вопросов, связанных с оформлением заявки на кредит, для получения консультаций по кредитным продуктом банка, клиент может позвонить в Центр поддержки по номеру +7 495 785-82-22 или обратиться через сайт в хоум-чате.

Товарные кредиты оформляются в торговых точках. При покупке товара в рассрочку через сервис, расположенный на сайте, процесс подачи заявки будет аналогичным.

Подача заявки на кредитную карту не отличается от подачи заявки на потребительский кредит. Карта будет доставлена заемщику курьером.

Как рассматриваются заявки?

Кредитор сделал выдачу кредитов максимально быстрой для заемщиков. Получить деньги можно уже в день обращения. Если в банк обратился новый клиент заявка будет рассмотрена за 30 минут, постоянные заемщики смогут получить одобрение уже через 2–3 минуты, если заявка оформлена через интернет-банкинг компании.

Как повысить вероятность одобрения?

Чтобы повысить вероятность одобрения сделки, заявителю следует внимательно заполнить анкетные данные, указать в них реальную сумму дохода. Если величина дохода, указанная в анкете заемщика, вызывает сомнения у кредитора, банк может уменьшить сумму кредита или отказать в предоставлении. Оптимальным является, если сумма ежемесячного платежа по кредиту не превышает 50% от величины доходов предпринимателя.

Высокий шанс выдачи имеют заявки от клиентов, которые имеют положительную кредитную историю в Хоум Кредит Банке или другой кредитной организации.

Частые причины отказов

Банк отличается высоким процентом одобрения заявок. Причинами того, что кредитор отказал в выдаче может стать:

- Наличие у заемщика непогашенных просроченных кредитов, банк кредитует только ИП с хорошей кредитной историей;

- Недостаточный заявленный доход, или кредитор усомнился в величине дохода ИП;

- Предоставление неверной информации, ошибки при заполнении анкеты-заявки;

- Если ИП не соответствует требованиям, предъявляемым банком к заемщикам.

Обычно банк не озвучивает причину отказа. Подать повторную заявку можно через 2–3 месяца.

Преимущества и недостатки кредитования в Хоум Кредит банке

Поскольку не все кредиторы предоставляют кредиты предпринимателям, наличие возможности оформить сделку и получить наличные деньги, товар в кредит, кредитную карту является для ИП положительным моментом.

Дополнительными достоинствами кредитных программ банка являются:

- Не требуется собирать справки, другие документы, подтверждающие доход предпринимателя;

- Заявка будет рассмотрена в день обращения и сразу можно получить деньги;

- Кредиты выдаются без обеспечения;

- Есть дополнительные возможности: перенос даты платежа, опция снижения процентной ставки и т. д.;

- Не проверяется целевое направление расходования заемных средств. Это делает возможным получать кредиты ИП для бизнеса быстро, по упрощенной схеме выдачи;

- В банке есть программа лояльности, позволяющая получать по кредитным картам до 10% кешбека за покупки.

По отзывам клиентов, банк отличается высоким сервисом обслуживания. Получить консультацию можно, позвонив на номер телефона, указанный на сайте.

Негативными сторонами кредитных программ являются:

- Высокая процентная ставка, для предпринимателей она устанавливается первоначально максимальной;

- Наличие дополнительных комиссий, которые могут быть подключены без уведомления клиента при выдаче кредита;

- Все дополнительные возможности являются платными;

- Заемщик подключается к программе страхования, что дополнительно увеличивает полную стоимость сделки.

Кредиты для ИП В Хоум Кредит Банке не являются дешевыми продуктами, сумму переплаты увеличивают дополнительные комиссии и платные опции, но преимущества программ перекрывают их недостатки. Высокий процент одобрения заявок делают кредиты популярными среди предпринимателей. Это подтверждают положительные отзывы о кредитовании в банке от ИП в Сети.