Точка Банк – это одна из наиболее интересных финансовых организаций, ориентированных исключительно на обслуживание индивидуальных предпринимателей и других представителей малого и среднего бизнеса. В разные периоды времени Точка Банк пытался предлагать и другие типы услуг, помимо расчетно-кассового обслуживания, однако на текущий момент никаких подобных вариантов не существует.

Точка Банк – это одна из наиболее интересных финансовых организаций, ориентированных исключительно на обслуживание индивидуальных предпринимателей и других представителей малого и среднего бизнеса. В разные периоды времени Точка Банк пытался предлагать и другие типы услуг, помимо расчетно-кассового обслуживания, однако на текущий момент никаких подобных вариантов не существует.

Содержание [Скрыть]

- Подробнее про кредитования индивидуальных предпринимателей в Точка банке

- Кто может получить кредит?

- Отличия от ООО

- Виды

- Бизнес-аванс

- Овердрафт-бизнес

- Требования к получателю

- Требования к бизнесу

- Условия по кредитам для ИП в Точка банке

- Ставка

- Суммы

- Сроки

- Прочие условия

- Как можно улучшить условия кредита

- Как получить кредит для ИП?

- Что потребуется?

- Пошаговые действия

- Как рассматриваются заявки?

- Как повысить вероятность одобрения?

- Частые причины отказов

- Преимущества и недостатки кредитования в Точка банке

Как следствие, непосредственно в Точка Банке взять кредит не получится. С другой стороны, эта финансовая организация входит в группу «Открытие», где и можно взять требуемый заем.

Подробнее про кредитования индивидуальных предпринимателей в Точка банке

На сайте банка можно только открыть счет и получить сопутствующие этому виды обслуживания. Например, торговый эквайринг. Однако возможности оформить кредит тут нет. Потому, кредиты для ИП в Точка Банке можно получить в отделениях связанного банка – Открытие.

Кто может получить кредит?

Кредиты такого типа взять могут только представители малого бизнеса, к которым относятся и ИП (индивидуальные предприниматели). Для этого они должны иметь официальный статус, зарегистрироваться по всем правилам, и отработать определенное время. Банки охотнее идут на выдачу займов тем предпринимателям, которые показывают доход и имеют имущество для залога. Также на очень многое оказывает влияние кредитная история. Чем она лучше, тем выше шанс получить кредит.

Отличия от ООО

ИП, в отличие от ООО – это отдельное физическое лицо, которое занимается предпринимательской деятельностью. ООО – это общество с ограниченной ответственностью, у которого может быть несколько владельцев, каждый из которых вносит свою часть в общее развитие компании.

Например, один может спонсировать деньгами, другой предоставит оборудование, а третий – помещение. Как следствие, кредит оформляется не на конкретного человека, а на юридическое лицо.

В случае с ООО, фирма будет отвечать по своим обязательствам только тем, что ей принадлежит (оформлено на компанию). А вот индивидуальный предприниматель отвечает всем своим имуществом. Проще говоря, если клиент-ИП не будет выплачивать кредит, он рискует потерять не только то, что обеспечивает работу его фирмы, но и личную недвижимость/транспорт.

Виды

Кредиты для ИП в Точка Банке (учитывая оформление через сеть «Открытие») представлены в нескольких видах. Каждый из них ориентирован на конкретное использование. Тем самым, каждый потенциальный заемщик сможет подобрать тот вид кредитования, который подходит для текущей ситуации.

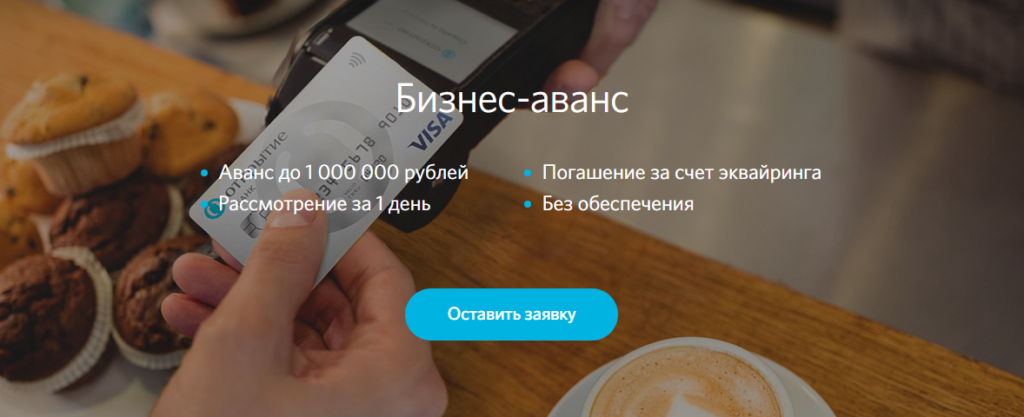

Бизнес-аванс

Данный продукт отлично подойдет всем фирмам, которые активно работают с контрагентами и клиентами по безналичному расчету. В частности, он будет оптимальным решением для:

- Зоомагазинов.

- Автосервисов.

- Гостиниц.

- Спортивных магазинов.

- Магазинов одежды и обуви.

- Мебельных салонов.

- Цветочных магазинов.

- Стоматологий.

- Аптек.

- Парикмахерских и салонов красоты.

- Кафе.

- Продуктовых магазинов.

Данный тип кредита работает по следующей схеме:

- Индивидуальный предприниматель показывает размер оборотов в безналичном виде с покупателями за последние четыре месяца.

- Финансовая организация на основании представленной информации рассчитывает размер кредита и его срок (от 4 до 12 месяцев).

- Если потенциальный заемщик еще не является клиентом банка, на данном этапе он им становится, устанавливается терминал и открывается расчетный счет.

- На счет поступает ранее определенная сумма кредита.

- С этого момента 30% от дневного оборота ИП будет направляться на погашение задолженности.

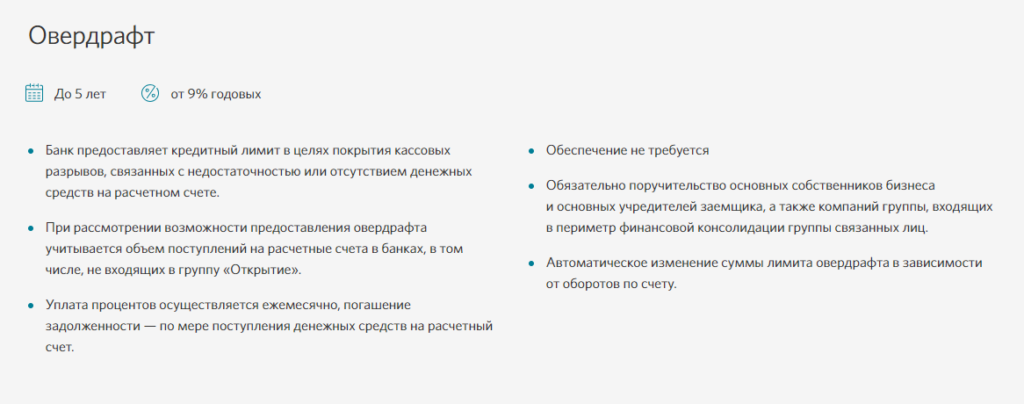

Овердрафт-бизнес

В отличие от предыдущего типа кредита, этот больше похож на классический заем, оформляемый в виде отдельной кредитной линии. Он используется для того, чтобы покрыть кассовый разрыв, если это необходимо.

Особенности продукта:

- Рассчитывается сумма оборотов и поступлений на счета клиента открытые во всех банках.

- Проценты за пользование заемными средствами выплачиваются регулярно, каждый месяц. Тело кредита погашается только тогда, когда на счет поступают деньги.

- Не нужен залог.

- Нужно поручительство.

- Размер доступного овердрафта напрямую связан с поступлениями на счет и изменяется он в автоматическом режиме постоянно.

Требования к получателю

В отличие от кредитов для физических лиц, особых требований к потенциальному заемщику банк не выдвигает. Главное, чтобы он был гражданином РФ и официально оформил статус индивидуального предпринимателя. Желательно иметь положительную кредитную историю, однако это требование не указано в перечне, который представляет банк.

Как следствие, теоретически оформить заем можно даже с отсутствующей или негативной кредитной историей.

Требования к бизнесу

Формально, банк допускает выдачу кредита даже в том случае, с момента регистрации как ИП клиента прошло всего 3 месяца. Однако тут же есть требование непосредственно к бизнесу, которое предполагает возможность оформления только в том случае, если фирма существует не менее 12 месяцев.

Получить деньги в долг в этой финансовой организации не получится, если предприниматель не отработает как минимум 1 год. Кроме того, не допускается выдача кредитов в следующих случаях:

- ИП действует не в соответствии с существующим законодательством.

- Нет разрешения на занятие конкретной деятельностью, на которой и специализируется ИП.

Например, индивидуальный предприниматель открывает торговую точку, которая предлагает покупателям алкоголь и табачную продукцию. При этом, продают ее всем, включая лиц, не достигших совершеннолетия. Более того, деятельность производится без соответствующих лицензий.

В данном случае одновременно можно заметить, как отсутствие права на занятие такой деятельностью, так и прямое нарушение законодательства касательно продажи алкоголя и сигарет несовершеннолетним. Разумеется, такому ИП кредит не выдадут.

Условия по кредитам для ИП в Точка банке

В зависимости от выбранного кредитного продукта отличаются и условия предоставления. Это касается преимущественно ставки, суммы и срока, на который выдается заем. Кроме того, у разных продуктов могут существовать дополнительные условия оформления.

Ставка

Процентная ставка по кредитам для ИП в Точка Банке по продукту «Овердрафт» начинается от 9% годовых. Максимальная цифра не указывается и, как следствие, она может быть практически любой, в зависимости от того, что именно отражает в финансовых отчетах предприниматель.

В случае с кредитом «Бизнес-Аванс» все несколько сложнее. Процент тут не указывается в принципе и данный продукт преимущественно рассматривается именно как выдача денег в рассрочку, а не прямой заем. Как следствие, переплата, если она вообще существует, будет минимальной.

Суммы

Сумма средств, которые можно получить при оформлении следующих продуктов:

- «Бизнес-Аванс»: от 38 000,00 до 1 000 000,00 рублей.

- «Овердрафт»: от 300 000,00 до 999 000 000,00 рублей.

В первом случае все зависит от того, какие обороты по платежным картам показывает клиент. Во втором значением имеют поступления на счета клиента в любых банках.

Сроки

Оформить «Бизнес-Аванс» можно на срок от 4 до 12 месяцев, в зависимости от показателей клиента и его требований. В случае с «Овердрафтом» указан только максимальный срок в 5 лет. Следует учитывать, что кредит можно погашать досрочно в любое время целиком или частично.

Прочие условия

Главным дополнительным условием для продукта «Бизнес-Аванс» является обязательный переход на обслуживание в банк. Но делать это можно не сразу, а только после того, как условия выдачи средств будут рассчитаны и согласованы.

В случае с «Овердрафтом» все несколько проще, так как в расчет берутся показатели во всех банках, где у клиента есть счета. Однако в качестве «компенсации» требуется поручительство. С другой стороны, залог не нужен, что уже радует.

Как можно улучшить условия кредита

Чтобы увеличить возможный срок кредитования, снизить процентную ставку до минимального значения и/или получить максимальную сумму, следует придерживаться таких правил:

- Предоставлять официальные финансовые отчеты с честным отображением прибыли и расходов. Чем выше будет первое и ниже второе, тем выше шанс одобрения кредита на выгодных для клиента условиях.

- Даже если по условиям продукта залог не требуется, всегда можно предложить свое имущество в качестве обеспечения. Благодаря этому можно значительно увеличить сумму возможного кредита. Кроме того, наличие залога резко снижает банковские риски, что позволяет финансовой организации предложить кредит с меньшей процентной ставкой и большим сроком действия.

- Положительная кредитная история обычно влияет только на размер ставки по кредиту.

- Если кредитной истории вообще нет, есть смысл сначала взять 1-2 простых кредита на минимально возможный срок (даже если они не нужны) и погашать их вовремя. Только после этого можно обращаться за более значительным кредитом.

Как получить кредит для ИП?

Получить кредит для ИП можно как в режиме онлайн, так и лично посетив отделение банка. Первый вариант удобнее тем, что не нужно тратить свое время, однако, с другой стороны, только лично общаясь с менеджером можно решить все спорные вопросы и обсудить индивидуальные условия.

Что потребуется?

Чтобы оформить кредит для ИП нужно:

- Соответствовать требованиям банка. И это касается как непосредственно самого физического лица, так и бизнеса индивидуального предпринимателя.

- Перейти на обслуживание в данную финансовую организацию.

- Предоставить все требуемые документы как на сам бизнес, так и на физическое лицо и залоговое имущество.

Пошаговые действия

Инструкция для оформления кредита:

- Выбрать подходящий продукт из предложенных банком.

- Удостоверится в том, что заемщик соответствует условиям финансовой организации.

- Подготовить документы.

- Направить заявку онлайн или лично посетить отделение банка.

- Дождаться одобрения.

- Подписать кредитный договор.

- Получить средства на свой счет.

Как рассматриваются заявки?

Первый этап – это предварительное рассмотрение. Если заявка подается в режиме онлайн, то менеджер банка изучает ее, проверяет, какие именно продукты подойдут потенциальному заемщику лучше всего, после чего связывается с ним и обсуждает условия сотрудничества подробнее. Примерно то же самое происходит при личном посещении отделения, но только вживую и прямо на месте, что несколько удобнее.

Далее, после достижения предварительных договоренностей, клиент оставляет заявление на выдачу кредита. Оно, с комментариями менеджера и приложенными документами направляется на кредитный комитет. В зависимости от статуса отделения, он может проходить тут же, либо удаленно, в основном филиале.

По результатам заседания принимается решение о согласии на кредитование или отказе от него. Оформляется оно в виде отдельного документа, который и передается клиенту.

Как повысить вероятность одобрения?

Чтобы повысить вероятность одобрения нужно:

- Предоставлять абсолютно все запрошенные банком документы, даже если клиент не понимает, зачем они нужны и в базовом перечне их не было. Банк заинтересован в кредитовании, потому обычно такие документы нужны именно для того, чтобы более аргументировано доказать возможность выдачи средств.

- Вести себя адекватно и выглядеть представительно. На практике доказано, что в большинстве случаев именно подобные клиенты получают кредит с большей вероятностью.

- Предварительно, еще до подачи заявления на кредит, перейти в рассматриваемый банк на обслуживание. Обычно для своих клиентов действуют более выгодные условия, кроме того, это показывает, что потенциальный заемщик лояльно относится к банку и ожидает того же в ответ.

Частые причины отказов

В кредитовании отказывают чаще всего по следующим причинам:

- Нет всех необходимых документов.

- Клиент не соответствует требованиям банка.

- Нет залога (при условии, что он вообще требуется для оформления кредита).

- Отказ выступать в качестве поручителя либо предоставить другого поручителя.

- Требуется слишком большая сумма или существуют другие требования, которые сильно отличаются от базовых. Банк, безусловно, рассматривает каждую ситуацию индивидуально, однако нередко запросы потенциального заемщика никак не соответствуют его финансовым показателям и другим параметрам.

- Очень негативная кредитная история.

В отдельных случаях отказывать могут вообще без объяснения причин. Формально, банк не обязан вообще пояснять свои действия, однако многие менеджеры самовольно могут объяснить, в чем именно заключается проблема. Иногда достаточно устранить ее и уже следующая подача на кредит закончится более успешно.

Преимущества и недостатки кредитования в Точка банке

Единственным недостатком получения кредита для ИП в Точка Банке – это тот факт, что все оформление будет происходить в банке «Открытие». Такой подход может быть непонятен для многих клиентов.

Однако если разобраться в сути вопроса, и понять, что обе организации – это отдельные части общего целого, то можно заметить, сколько преимуществ у данной системы:

- Клиенту доступны все функции и возможности как «Открытия», так и «Точка Банка».

- Очень быстрое рассмотрение (до 1 дня).

- Интересные и выгодные предложения как для уже действующих, так и будущих клиентов.

- Большой выбор дополнительных сервисов.

- Можно взять в кредит как сравнительно небольшую сумму, так и огромный заем почти на миллиард рублей.

- Деньги выдаются как под залог, так и без него. Все зависит от требуемой суммы.

- Требования к клиентам-ИП минимальные. Фактически, достаточно чтобы они просто были гражданами РФ и проработали не менее 1 года. Все остальное можно обсудить в индивидуальном порядке.

Кроме сказанного выше, некоторые ИП отмечают тот факт, что «Точка Банк» отличается несколько излишней настойчивостью. В случае отказа от обслуживания в нем, менеджеры будут регулярно звонить и предлагать все новые и новые условия/продукты или сервисы.

Однако этот минус не актуален для тех, кто и так собирается оформлять кредит в этой финансовой организации, ведь при этом все равно придется переходить сюда на обслуживание. В остальном, большинство отзывов имеют положительный характер. Отмечают высокую скорость работы, адекватность и отсутствие лишних платежей.