Развитие малого бизнеса требует финансовых вливаний. Банковские займы приходятся в этой ситуации как нельзя кстати. Существует целая система банковского финансирования субъектов малого бизнеса. Однако взять такой кредит могут только предприниматели со стабильным финансовым положением.

Развитие малого бизнеса требует финансовых вливаний. Банковские займы приходятся в этой ситуации как нельзя кстати. Существует целая система банковского финансирования субъектов малого бизнеса. Однако взять такой кредит могут только предприниматели со стабильным финансовым положением.

Содержание [Скрыть]

- Особенности кредитования малого бизнеса

- Почему банки неохотно выдают такие кредиты?

- Виды кредитов малому бизнесу

- Критерии выбора кредита

- Где можно получить кредит на малый бизнес?

- Можно ли получить кредит малому бизнесу от государства?

- Плюсы и минусы открытия бизнеса с кредитом

- Варианты обеспечения кредита

- Порядок получения

- Возможные проблемы

- Объем выданных кредитов малому бизнесу

Особенности кредитования малого бизнеса

Кредиты для мелких предпринимателей отличаются повышенными процентными ставками. Так банки страхуют себя в случае невозврата займа. Кредитные продукты, предлагаемые банками для представителей мелких фирм, способны удовлетворить спрос на рынке финансирования. Компании подбирают продукт, исходя из своих возможностей и текущей финансовой ситуации.

Кредиты для мелких предпринимателей отличаются повышенными процентными ставками. Так банки страхуют себя в случае невозврата займа. Кредитные продукты, предлагаемые банками для представителей мелких фирм, способны удовлетворить спрос на рынке финансирования. Компании подбирают продукт, исходя из своих возможностей и текущей финансовой ситуации.

Банки тщательно проверяют текущую деятельность и состояние финансов заемщика. Проще всего получить овердрафт, оформить лизинг или кредит под залог недвижимости или имущества фирмы. Овердрафт или кредитную линию охотнее открывают банки, в которых у заемщика открыт расчетный счет. Лизинг выдается на приобретение транспортных средств и оборудования, которые находятся в собственности у банка до момента погашения кредита.

Начинающему предпринимателю рассчитывать на получение займа сложно. Бизнес только запускается и велика вероятность банкротства в первый год работы. Здесь поможет кредит под залог недвижимости, а оборудование можно взять в лизинг. Немаловажно наличие собственных средств компании на банковском счете.

Почему банки неохотно выдают такие кредиты?

Малый бизнес обладает небольшими оборотными средствами, большая часть которых вложена в товар. Банк, кредитуя такого предпринимателя, несет повышенный риск невозврата займа. Существует еще несколько причин, по которым банки не любят кредитовать мелких предпринимателей:

- Сложность в оценке рисков. При упрощенной системе налогообложения сделать вывод о финансовом положении заемщика довольно трудно. Необходимо вводить новые технологии и задействовать дополнительные кадровые ресурсы.

- Большие затраты на выдачу мелких кредитов. Банку проще выдать один крупный заем, чем контролировать несколько мелких.

- Отсутствие достоверной статистики. Некоторые предприниматели предпочитают взять потребительский кредит как физическое лицо и вложить средства в бизнес. В связи с этим, денежные средства, взятые таким образом, не учитываются.

Виды кредитов малому бизнесу

Банки предлагают для малого бизнеса несколько вариантов кредитования. Предприниматели могут выбрать наиболее удобный для себя по срокам, условиям и процентной ставке. Рассмотрим каждый вид по отдельности:

- Овердрафт. Устанавливается, если необходимо срочное пополнение расчетного счета для текущих операций.

- Товарный кредит. Заем выдается в виде техники или оборудования для бизнеса. По товарному кредиту предусмотрено предоставление отсрочки платежа до 1 года.

- Проектное финансирование. Банк предоставляет финансовый лизинг под проект предпринимателя. Проекты, которые подходят под этот вид финансирования дорогостоящие и требуют покупки специального оборудования. Документы рассматриваются длительное время, до 6 месяцев.

- Коммерческая ипотека. Кредит предоставляется на покупку площадей для ведения бизнеса. Недвижимость является предметом залога по займу.

- Кредиты на пополнение оборотных средств. Есть залоговая и беззалоговая форма кредита. Кредиты с залогом имеют более низкую процентную ставку и длительный срок погашения. При выдаче беззалогового кредита могут применяются другие виды обеспечения- поручительство.

Критерии выбора кредита

Выбор кредитного продукта зависит от цели кредита, вида экономической деятельности, финансового положения организации. На производство предприниматели предпочитают открывать кредитную линию. Представителям мелких фирм, оказывающих услуги, или торговым компаниям проще оформить овердрафт. Сельхозпроизводители предпочитают брать краткосрочные кредиты с отсрочкой платежа. Лизинг подходит предприятиям, которые используют технику и оборудование.

Выбор кредитного продукта зависит от цели кредита, вида экономической деятельности, финансового положения организации. На производство предприниматели предпочитают открывать кредитную линию. Представителям мелких фирм, оказывающих услуги, или торговым компаниям проще оформить овердрафт. Сельхозпроизводители предпочитают брать краткосрочные кредиты с отсрочкой платежа. Лизинг подходит предприятиям, которые используют технику и оборудование.

Также при выборе кредита владельцы малых предприятий берут во внимание процентную ставку, комиссии за обслуживание и ведение счета, срок кредитования.

Часто предприниматели пользуются услугами банка, который обслуживает их расчетный счет. Но более привлекательные условия или широкая линейка кредитных продуктов могут заставить их сделать выбор в пользу другого банка.

Где можно получить кредит на малый бизнес?

Сейчас на рынке представлен большой выбор кредитных продуктов. Чем крупнее банк, тем шире у него возможности кредитования.

Сбербанк России – крупнейший банк с широкой программой поддержки малого бизнеса. Банк предлагает несколько видов кредитов:

Сбербанк России – крупнейший банк с широкой программой поддержки малого бизнеса. Банк предлагает несколько видов кредитов:

- Кредит на любые цели: беззалоговые и с залогом. Беззалоговые продукты:

- «Доверие», процентная ставка от 17 %, срок до 36 месяцев, максимальная сумма 3 млн. рублей.

- «Бизнес Доверие», процентная ставка от 15%, срок выдачи до 36 месяцев, сумма от 500000 до 3 млн. рублей.

Кредит с залогом – «Эксперсс под залог». Предприниматель может получить до 5 млн. рублей на срок до 3 лет под 16-19% годовых.

- Кредит на пополнение оборотных средств. Банк предлагает несколько вариантов кредитования: «Бизнес Оборот», Экспресс Овердрафт» и «Бизнес Овердрафт». Максимальная сумма 17 млн. рублей. Процентная ставка от 11,8%. Овердрафт выдается на срок до 12 месяцев. Кредит «Бизнес Оборот» можно оформить на 4 года.

- Кредиты на приобретение оборудования, транспортных средств, объектов недвижимости. Большая линейка целевых кредитов от Сбербанка включает следующие продукты: «Экспресс Ипотека», «Бизнес-Актив», «Бизнес-Авто», «Бизнес-Недвижимость», «Бизнес-Инвест». В зависимости от назначения продукта варьируется кредитная ставка. Минимальная величина составляет 11,8%. Срок кредитования достигает 120 месяцев. Минимальная сумма 150000 рублей. Максимальная сумма рассчитывается индивидуально.

- Лизинг. Сбербанк предлагает покупку в лизинг транспортных средств, грузовых автомобилей и спецтехники. Сумма покупки до 24 млн. рублей. Срок возврата 12-21 месяц.

Посмотреть линейку кредитов можно на сайте Сбербанка https://www.sberbank.ru/ru/s_m_business/credits.

Альфа Банк также занимается поддержкой малого предпринимательства. Кредиты для бизнеса:

Альфа Банк также занимается поддержкой малого предпринимательства. Кредиты для бизнеса:

- «Авансовый Овердрафт». Сумма до 6 млн. рублей выдается на срок до 1 года. Минимальная процентная ставка 13,5%.

- «Партнер». Сумма до 6 млн. рублей на срок до 3 лет. Процентная ставка от 17,5%. Обеспечение под эти кредиты не требуется.

- Лизинг на приобретение техники. Выдается до 40 млн. рублей на срок до 48 месяцев.

Подробные условия по кредитам Альфа Банка можно посмотреть на сайте https://alfabank.ru/sme/profits/.

![]() Россельхозбанк предлагает следующие виды кредитов: «Микро», «Микро овердрафт», «Быстрое решение», «Выгодное решение», «Оптимальный», «Коммерческая ипотека». Сумма кредитования рассчитывается в зависимости от вида кредита и составляет от 300000 до 20 млн. рублей. Сроки кредитования от 1 года до 10 лет.

Россельхозбанк предлагает следующие виды кредитов: «Микро», «Микро овердрафт», «Быстрое решение», «Выгодное решение», «Оптимальный», «Коммерческая ипотека». Сумма кредитования рассчитывается в зависимости от вида кредита и составляет от 300000 до 20 млн. рублей. Сроки кредитования от 1 года до 10 лет.

Посмотреть условия кредитования можно по ссылке https://www.rshb.ru/smallbusiness/microbusiness/.

![]() ВТБ-24 предлагает предпринимателям несколько видов кредитов: овердрафт, кредит на залоговое имущество, бизнес-ипотека, кредиты «Инвестиционный», «Целевой», «Оборотный», лизинг оборудования и недвижимости и быстрый кредит «Коммерсант». Процентные ставки в банке ВТБ 24 начинаются от 10 %, максимальный срок кредита до 7 лет, возможна отсрочка платежа по кредитам «Целевой» и «Инвестиционный» до 6 месяцев.

ВТБ-24 предлагает предпринимателям несколько видов кредитов: овердрафт, кредит на залоговое имущество, бизнес-ипотека, кредиты «Инвестиционный», «Целевой», «Оборотный», лизинг оборудования и недвижимости и быстрый кредит «Коммерсант». Процентные ставки в банке ВТБ 24 начинаются от 10 %, максимальный срок кредита до 7 лет, возможна отсрочка платежа по кредитам «Целевой» и «Инвестиционный» до 6 месяцев.

Условия кредитования можно узнать на сайте банка https://www.vtb24.ru/company/credit/.

Тинькофф банк предлагает кредитование предпринимателям, которые открыли в банке счет. Кредитная карта для предпринимателя выдается представителям малого и среднего бизнеса. Кредитный лимит составляет до 300000 рублей. Также банк предлагает овердрафт. Сумма одобряется каждому предпринимателю индивидуально.

Тинькофф банк предлагает кредитование предпринимателям, которые открыли в банке счет. Кредитная карта для предпринимателя выдается представителям малого и среднего бизнеса. Кредитный лимит составляет до 300000 рублей. Также банк предлагает овердрафт. Сумма одобряется каждому предпринимателю индивидуально.

Предложения других банков для кредитования мелких бизнесменов существенно различаются по процентным ставкам, суммам и условиям. Свои продукты предлагают Совкомбанк, ОТП банк, Уральский банк реконструкции и развития, Ренессанс кредит и другие.

Можно ли получить кредит малому бизнесу от государства?

Поддержкой малого предпринимательства от государства занимаются региональные фонды. Существует несколько видов такого кредитования: краткосрочные займы, льготное кредитование, обеспечение займов (поручительство). Также существуют следующие виды государственной поддержки: выдача грантов, инвестирование в перспективные проекты, бесплатное обучение предпринимателей.

Поддержкой малого предпринимательства от государства занимаются региональные фонды. Существует несколько видов такого кредитования: краткосрочные займы, льготное кредитование, обеспечение займов (поручительство). Также существуют следующие виды государственной поддержки: выдача грантов, инвестирование в перспективные проекты, бесплатное обучение предпринимателей.

Микрозайм на небольшой срок выдается начинающим и действующим предпринимателям в сумме до 1 миллиона рублей. Срок кредитования от 6 месяцев до 3 лет. Процентная ставка обычно не превышает 10%. Льготные условия предоставляются для определенных видов деятельности, таких как производство сельхозпродукции, внутренний туризм, экологические проекты.

Плюсы и минусы открытия бизнеса с кредитом

Взять кредит на запуск бизнеса заманчиво. Можно сразу вложить в дело солидную сумму и гораздо быстрее вывести фирму на чистую прибыль. Однако для начинающих предпринимателей такой шаг несет значительный риск. Даже при просчитанных проектах предприятие может не дать прибыль за планируемый срок из-за внешних причин, и предприниматель не сможет продолжить выплаты по кредиту.

Целесообразнее брать кредит уже действующим бизнесменам на открытие нового направление, новый проект.

У опытных предпринимателей существует финансовая подушка безопасности. Поэтому риски сводятся к минимуму, даже при возникновении непредвиденных обстоятельств.

Варианты обеспечения кредита

Обеспечением по кредиту может быть залог и поручительство. Залогом могут быть основные средства компании: недвижимость, оборудование, техника, сырье, товары в обороте. Оценка имущества производится независимым оценщиком либо сотрудником банка в зависимости от политики конкретного финансового учреждения.

Поручителем по кредиту индивидуального предпринимателя могут быть супруг заемщика, или иные участники бизнеса. У юридического лица поручителями становятся собственники компании. Если долевое участи собственников в бизнесе разное, то перечень поручителей и мера их ответственности определяется самим банком.

Порядок получения

Оформление кредита происходит в несколько этапов. Сначала заполняется заявка. Затем происходит рассмотрение заявки и при положительном решении предпринимателю предлагают представить в банк пакет документов.

Оформление кредита происходит в несколько этапов. Сначала заполняется заявка. Затем происходит рассмотрение заявки и при положительном решении предпринимателю предлагают представить в банк пакет документов.

Как оформить заявку на кредит малому бизнесу? Этот вопрос интересует многих предпринимателей, оформляющих кредит. Заявка заполняется по форме банка, форму можно найти на сайте конкретного банка. Заявку можно подать как онлайн, так и при личной явке в банк. В заявке указываются основные сведения о предпринимателе, цель кредитования и требуемая сумма.

Условия к заемщикам каждый банк предъявляет свои. Некоторые банки выдают заем начинающим предпринимателям при наличии обеспечения и стабильном личном финансовом положении. При предоставлении кредита на развитие бизнеса необходимо представить в банк бизнес план фирмы. Другие банки выдают кредит фирмам, которые успешно функционируют на рынке не менее 3 лет.

Необходимые документы представляются согласно установленному банком перечню. Обычно нужно собрать следующий пакет: паспорт, свидетельство ЕГРИП или ЕГРЮЛ, ИНН, выписку из ЕГРН, Устав для юридических лиц, лицензии и финансовые документы. К финансовой документации относятся налоговые декларации, договоры с контрагентами, правоустанавливающие документы на недвижимость, бизнес план (по требованию). Также представляются документы на залоговое имущество, если кредит оформляется под залог.

Какие процентные ставки на кредиты малому бизнесу? Процентная ставка зависит от вида кредитования, сроков предоставления кредита, наличия обеспечения по нему. Так по ипотечным займам минимальная ставка начинается от 10-11%, по кредитованию на развитие бизнеса кредиты выдаются по ставке от 15% годовых.

Причины отказов по кредитам могут быть различными. К наиболее частым относятся: несоответствие заемщика требованиям банка, наличие непогашенных кредитов, нестабильное финансовое положение, непрозрачность бизнеса. Также в кредитовании могут отказать при отсутствии поручителей и залогового имущества.

Возможные проблемы

Риски при кредитовании бизнеса всегда будут существовать. Поэтому при решении взять кредит необходимо учесть ряд возможных проблем. Риск просрочки по кредиту возникает при получении меньшего дохода, чем планировалось. Могут задержать товар на таможне, сорваться поставка, случиться неурожай, а кредит необходимо отдавать в определенный банком срок.

Кредит оформленный в другой валюте может привести к переплатам в результате падения курса. Помимо процентов по кредитам для бизнеса часто взимают дополнительные комиссии, что в результате увеличивает общую стоимость кредита.

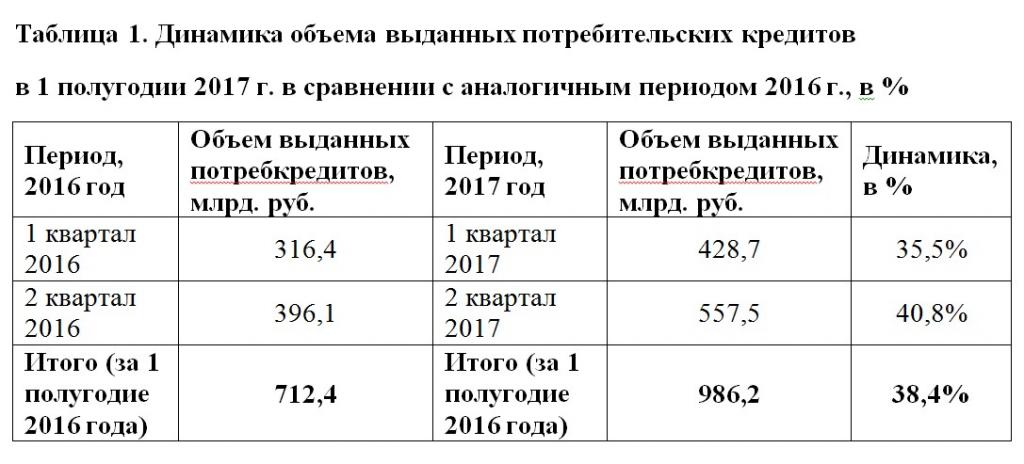

Объем выданных кредитов малому бизнесу

По статистическим данным Центробанка РФ сумма кредитов, выданных малому бизнесу в рублях, на 01.11.2017 года составляет 4 800 634 млн. рублей. В иностранной валюте в перерасчете на рубли — 117140 млн. По сравнению с таким же периодом 2016 года сумма выданных кредитов увеличилась на 695964 млн. рублей. Из приведенных данных можно сделать вывод, что кредитование малого бизнеса в России растет, что способствует развитию малого и среднего бизнеса в целом.