Расширение и развитие бизнеса требует постоянного инвестирования. Вопрос потребности в дополнительных средствах рано или поздно может возникнуть не только у начинающих предпринимателей, так и у тех, кто уже давно занимается бизнесом. И в этой ситуации встает вопрос – а где взять средства на кредит для ИП?

Расширение и развитие бизнеса требует постоянного инвестирования. Вопрос потребности в дополнительных средствах рано или поздно может возникнуть не только у начинающих предпринимателей, так и у тех, кто уже давно занимается бизнесом. И в этой ситуации встает вопрос – а где взять средства на кредит для ИП?

Разберем, какие банки предоставляют подобные услуги и что нужно для того, чтобы получить подобный кредит.

Содержание [Скрыть]

- Особенности кредитов для ИП

- Кто может получить кредит?

- Условия получения кредита ИП

- Условия получения кредита без первого взноса

- Какая должна быть кредитная история?

- Условия кредитов на открытие ИП

- Условия потребительского кредитования для ИП

- Условия кредитов под залог и без залога

- Необходимые документы

- Требования к заемщику

- На какой кредит можно рассчитывать?

- Условия в банках

- Сбербанк

- Россельхозбанк

- Тинькофф

- ВТБ

- Альфа-Банк

- Какие условия в других банках?

Особенности кредитов для ИП

Кредитные продукты подобного типа выдаются только индивидуальным предпринимателям. Последние должны быть ликвидными и предоставить информацию о своей деятельности.

Как правило, ИП-шникам предоставляются следующие кредитные продукты:

- Экспресс-кредиты, которые рассчитаны специально на тех бизнесменов, которые ограничены во времени. При этом и пакет документов, как правило, минимальный. Да и рассмотрение заявки не занимает более суток. Зато сумма кредитования по таким кредитам гораздо меньше, а процентная ставка – намного больше.

- Так же клиентам предлагается потребительский кредит для ИП. Но по такому кредиту и пакет документов гораздо шире. Если вам нужна максимально крупная сумма, нужно быть готовым к тому, что придется предоставить в качестве залога транспортное средство или недвижимость, а может быть платежеспособных и дееспособных поручителей.

- Так же клиенты банка, являющиеся ИП-шниками, могут участвовать в различных целевых программах – в том числе и в государственных. Поручителем при этом как бы становите Фонд содействия. Но такой кредит может быть выдан только под конкретные цели. Данный тип кредитования рассчитан на тех предпринимателей, которые занимаются ликвидным бизнесом и зарегистрированы уже более трех месяцев.

Некоторые ИП предоставляют клиентам даже ИП наличными, а так же не возобновляемые и возобновляемые овердрафты и кредитные линии. Естественно, условия кредитования будут зависеть от выбранного клиентом кредитного продукта.

Кто может получить кредит?

По данным кредитным продуктам заем могут получить только владельцы малого и среднего бизнеса.

Условия получения кредита ИП

Итак, давайте разберемся, на каких условиях выдается кредит для ИП.

Условия получения кредита без первого взноса

Если у вас нет первоначального взноса, то будьте готовы к тому, что от вас потребуют залоговое имущество. Им может недвижимость, либо транспортное средство, возраст которого не более 3-х лет.

В остальных случаях без первоначального взноса чаще всего выдаются только экспресс-кредиты, у которых ставка больше, а срок – меньше.

Какая должна быть кредитная история?

Как правило, для ИП предоставляются крупные суммы денег – от миллиона и более. Соответственно и требования к заемщику предъявляются строгие.

Вот почему без положительной кредитной истории вам не обойтись. Если вы уже брали кредит в этом банке и благополучно его выплатили – можете не бояться, что кредит вам не одобрят. Если же вы не побеспокоились о том, чтобы выплачивать средства вовремя и в положенный график, то в заемных средствах вам, скорее всего, откажут. На крайний случай кредитная история у вас может быть нейтральной, то есть вы никогда не брали кредит в этом банке, но никак не отрицательной.

Условия кредитов на открытие ИП

Конечно, кредитное соглашение между банком и предпринимателем несет определенные риски как для самого кредитора, так и для заемщика. Банк не будет слишком рад, если заемщик получит деньги, но при этом не справится с бизнесом и не сможет погасить долг перед финансовой организацией. Поэтому, прежде чем предоставить кредит на открытие, банк выясняет следующую информацию:

- какая клиенту требуется сумма и на какие конкретно нужды;

- ему нужна вся сумма целиком или частично;

- какая у предприятия планируется прибыль и насколько она является стабильной;

- какой у бизнесмена в будущем планируется доход с учетом необходимых выплат по займу;

- положительная или отрицательная у клиента кредитная история.

Так же при открытии кредита предъявляются следующие требования:

- возрастной порог;

- необходима постоянная регистрация по месту жительства;

- у клиента должна быть в собственности недвижимость или транспорт возрастом до 3 лет;

- так же у клиента должна отсутствовать судимость.

Условия потребительского кредитования для ИП

По потребительскому кредиту действуют следующие условия:

- кредит может быть выдан на развитие бизнеса – тогда подтверждение цели, как правило, не требуется. Но так же кредит может быть выдан и на погашение кредитов в других банках. Если клиент представит, на какие именно цели он берет кредит, то процентная ставка будет снижена.

- В основном потребительский кредит для ИП выдается в рублях, но могут быть рассмотрены и иные виды валюты.

- Срок кредитования по потребительскому кредиту как правило не превышает 4-х лет.

Так же для того, чтобы увеличить сумму кредита, нужно предоставить поручительство физического лица.

Условия кредитов под залог и без залога

В том случае, если кредит оформляется под залог, то в качестве залогового имущества могут служить:

- недвижимое имущество, которое принадлежит Поручителю или Заемщику;

- так же залогом может служить оборудование, которое принадлежит Поручителю или заемщику;

- транспортное средство, возраст которого составляет не более трех лет.

Если же кредит оформляется без залога, то ничего предоставлять не нужно, но будьте готовы к тому, что нужно будет предоставить поручителя, либо процентная ставка будет гораздо выше.

Необходимые документы

При оформлении кредита нужно будет предоставить следующие документы:

- заявление, оформленное в виде анкеты;

- паспорт гражданина РФ;

- документы на залог, если таковой имеется.

Так же нужно будет предоставить информацию о сроке ведения хозяйственной деятельности. Так, если залогом по кредиту идет недвижимость, то срок ведения хозяйственной деятельности должен быть не менее года. Если же в качестве залога предоставляются депозитные сертификаты или векселя Банка, то срок должен быть не менее 3-х месяцев.

Требования к заемщику

Опять же при кредите для ИП, если он берется под залог недвижимости, срок работы ИП-шки должен составлять не менее года.

Если же кредит берется под залог векселей или сертификатов, то минимальный срок существования ИП должен составлять 3 месяца.

Так же к заемщику предъявляются следующие дополнительные требования:

- клиент должен быть индивидуальным предпринимателем, либо содержать малый бизнес с определенной годовой выручкой (размер выручки зависит от требований конкретного банка);

- в разных банках предъявляются разные требования к заемщику (чаще всего – от 23 до 65 лет);

- ну и конечно же у заемщика должен быть расчетный счет, на который будут переведены средства при одобрении кредита.

На какой кредит можно рассчитывать?

Каждый банк предлагает свои кредитные продукты, но все они чаще всего схожи по своим условиям, хотя и могут иметь небольшие отличия.

Ип-шникам могут предложить следующие типы кредитования:

- Экспресс-кредитование, которое особенно пригодится тем бизнесменам, которым нужно срочно оплатить свои долги или что-то приобрести. При таком типе кредитования пакет документов в большинстве случаев минимальный. Что же до рассмотрения заявки, то она не занимает в большинстве случаев более 1-2 дней. А чаще всего на одобрение заявки требуется всего пара часов. Хотя здесь есть и свои нюансы. К примеру, заем по такому кредиту минимален, а процентная ставка достаточно высока.

- В большинстве банков предлагается такая услуга, как потребительский кредит для ИП-шников. Для оформления такого типа кредита вам придется предоставить пакет документов гораздо больше, нежели для экспресс-кредита. Кроме того, если вам нужна крупная сумма денег, то будьте готовы к тому, что в качестве залога придется предоставить недвижимость или транспортное средство. Причем и то, и другое должно быть ликвидным. А может быть придется призвать к делу и платежеспособных созаемщиков – это позволит увеличить сумму кредита.

- Так же в некоторых банках для ИП предлагаются целевые кредитные программы. В том числе и на государственном уровне. Поручителем по таким государственным программам может стать Фонд содействия. Однако подобный кредит выдается только на какие-то конкретные цели. В основном такой тип кредитования рассчитан на тех индивидуальных предпринимателей, у которых ликвидный бизнес и которые занимаются им уже более трех месяцев (а в некоторых банках – и более года).

Иногда банки предоставляют индивидуальным покупателям кредит даже наличными.

Условия в банках

Итак, давайте разберем, в каких банках и на каких условиях предоставляются кредиты индивидуальным предпринимателям.

Сбербанк

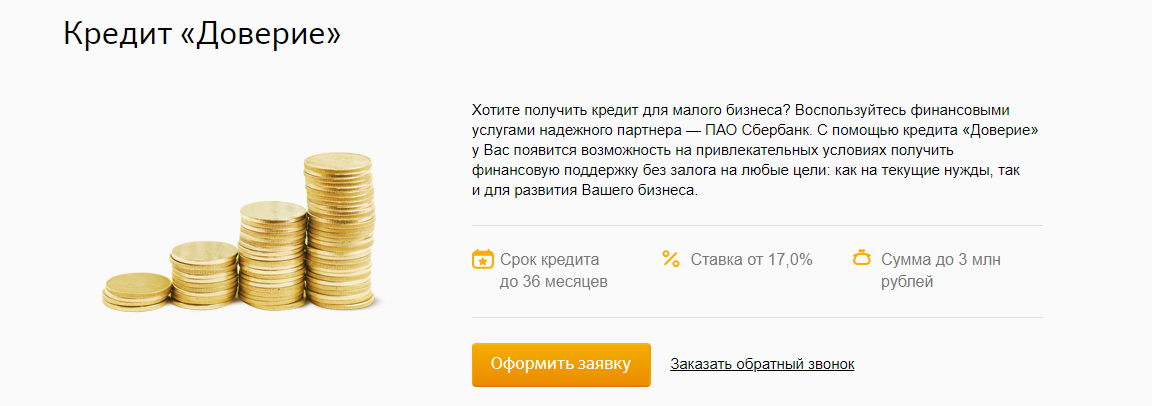

Сбербанком предлагается сразу три типа кредита для индивидуальных предпринимателей. И первый из них – это кредит «Доверие». Это один из вариантов экспресс-кредитования, с помощью которого за максимально короткий срок можно получить нужную финансовую помощь практически на любые цели и без залогового имущества. Кроме того, с помощью этого же кредитного продукта вы можете оформить кредитную Бизнес-карту, льготный период у которой составляет 50 дней.

По данному кредитному продукту действуют следующие условия:

- срок кредитования по кредитному продукту может составлять до 36 месяцев;

- ставка по экспресс-кредиту начинается от 17%;

- сумма по кредиту может достигать до 3 миллионов рублей.

Подробную информацию по данному кредитному продукту можно просмотреть по ссылке.

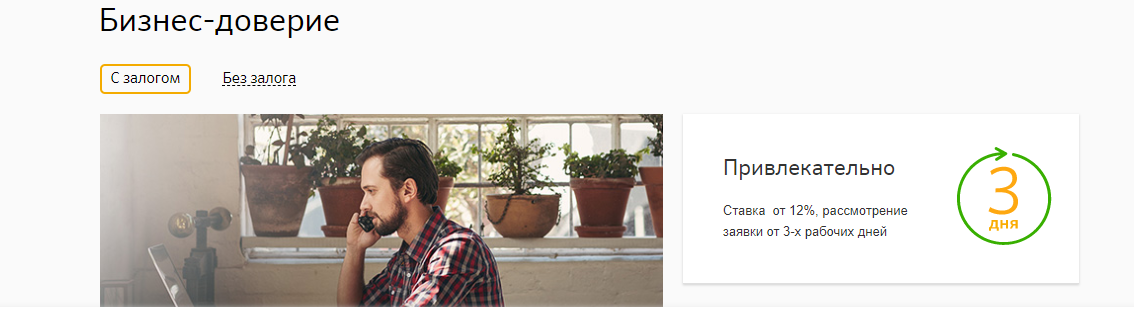

Еще один кредитный продукт от Сбербанка, так же не предполагающий предоставление залога – это кредитный продукт «Бизнес-Доверие». По нему действуют следующие условия:

- процентная ставка от 12%;

- максимальный срок кредитования может составлять до 48 месяцев.

Узнать больше информации по этому кредиту можно по ссылке.

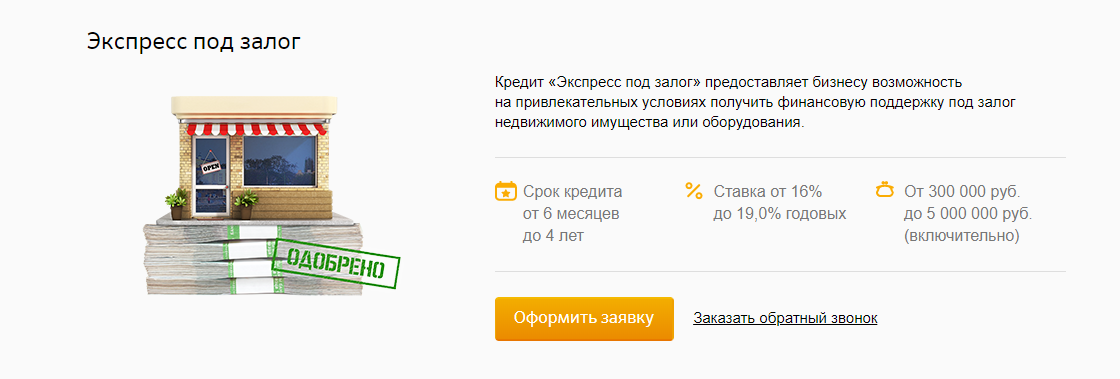

Если у вас есть залог, который вы можете предоставить – тогда можно подать заявку на кредит «Экспресс под залог». Этот кредит так же дает возможность получить необходимую сумму, но уже под залог оборудования или недвижимого имущества.

По этому экспресс-кредиту, заявка по которому рассматривается за минимальное количество времени, действуют следующие условия:

- срок кредитования может варьироваться от полугода до 4-х лет;

- ставка зависит от предоставляемого залога и ликвидности бизнеса и может составлять от 16 до 19 процентов годовых.

- Минимальный размер кредита составляет 300 тысяч рублей, а максимальный – 5 миллионов рублей.

Подробности можно узнать по ссылке.

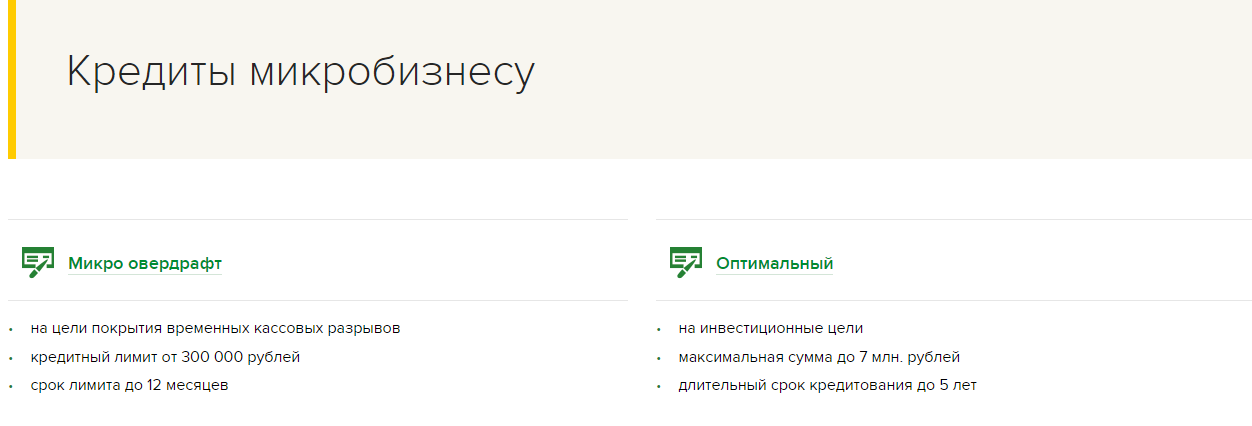

Россельхозбанк

Россельхозбанк предлагает своим клиентам несколько вариантов кредитов на разные цели. Это:

- микроовердрафт, который выдается на покрытие кассовых разрывов;

- оптимальный, выдающийся на инвестиционные цели;

- кредит «Быстрое решение», не требующий залога;

- кредит «Выгодное решение», дающий возможность рефинансировать кредиты из других банков;

- микрокредит на текущие цели;

- кредитный пакет «Коммерческая ипотека» на приобретение объектов недвижимости под бизнес.

В зависимости от типа кредита заемная сумма варьируется от 300 тысяч рублей до 20 миллионов рублей. Подробные условия программ можно просмотреть по ссылке.

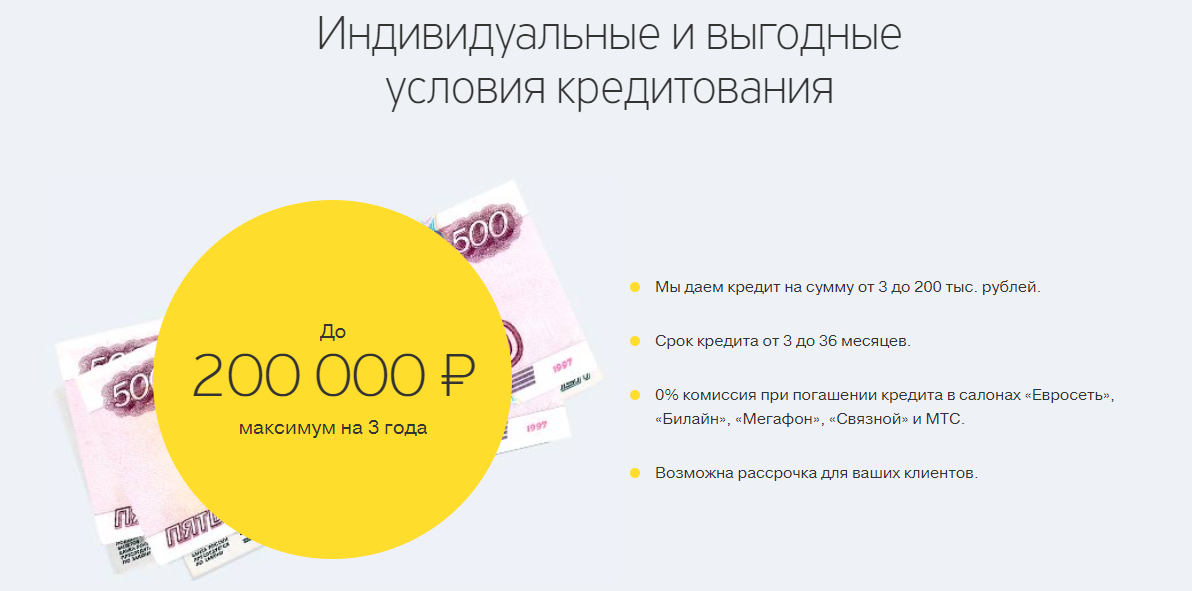

Тинькофф

Тинькофф так же предлагает ИП кредит на небольшие суммы под небольшой срок. Условия по кредитованию будут следующими:

- максимальная сумма может достигать 200 тысяч рублей;

- максимальный срок может составлять 3 года;

- минимальная сумма начинается от 3 тысяч рублей;

- минимальный срок кредитования – от 3-х месяцев;

- при оплате кредита не взимается комиссия, если кредит оплачивается через салоны «МТС», «Связной», «Мегафон», «Билайн» или «Евросеть».

- Для клиентов ИП возможна рассрочка.

Подробные условия можно просмотреть по ссылке.

ВТБ

ВТБ банк так же предлагает своим клиентам сразу несколько вариантов кредитных продуктов. Это:

- Кредит «Овердрафт», который выдается на покрытие кассового разрыва. По данному типу кредита выдается заем от 850 тысяч рублей, а срок кредита может составлять один или два года.

- Для клиентов, желающих приобрести залоговое имущество, предлагается кредитный продукт «Кредит на залоговое имущество». По нему срок кредитования может достигать 10 лет, а залогом может стать то имущество, которые вы приобретаете. Однако никто не запрещает вам предоставить и свое собственное имущество.

- Так же банк предлагает кредит на приобретение торгового помещения, склада, либо офиса. Этот кредитный продукт именуется как «Бизнес-ипотека». Срок кредитования по нему составляет до 10 лет, а размер аванса должен составлять минимум 15% от стоимости приобретаемого имущества.

- На развитие бизнеса банком предлагается кредит «Инвестиционный». Он позволяет взять сумму кредита от 850 тысяч рублей.

- На специальных условиях предоставляется кредит «Целевой». Опять же срок кредитования может достигать пяти лет, а отсрочка по погашению – до полугода.

- На пополнение оборотных средств банком предлагается кредит «Оборотный». Он позволяет взять сумму от 850 тысяч рублей на срок до 3 лет.

- Если же вам нужно быстрое решение по кредиту, то банком предлагает самый популярный в настоящее время в ВТБ банке кредит «Коммерсант». По нему вы можете взять кредит на сумму от полумиллиона рублей на срок до 60 месяцев.

Подробности обо всех кредитных продуктах можно узнать по ссылке.

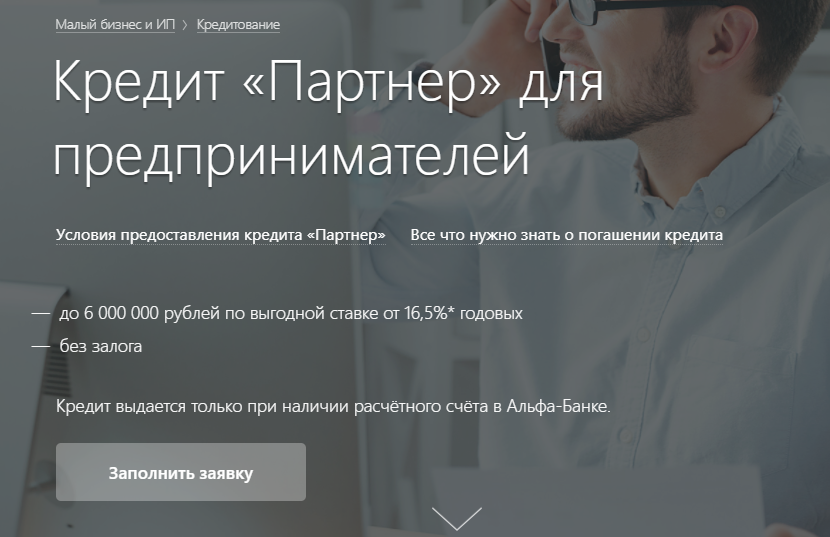

Альфа-Банк

Альфа-Банк

Какие условия готов предложить нам банк «Альфа банк»? Для предпринимателей предлагается кредитный пакет «Партнер».

Данный кредитный пакет предлагается на следующих условиях:

- Сумма кредита может достигать 6 миллионов рублей. При этом процентная ставка начинается от 16,5 процентов, а по самому кредиту не требуется залогового имущества.

- Заем выдается клиенту только в том случае, если у клиента имеется расчетный счет в Альфа-Банке.

Подробности о кредитном продукте «Партнер» можно узнать по ссылке.

Какие условия в других банках?

Еще один банк, который предлагает кредиты для индивидуальных предпринимателей – это Райффайзен Банк. В этом банке предоставляются такие кредитные продукты, как «Экспресс», «Овердрафт», «Лёгкий овердрафт», «Классик-лайт», «Инвестиционный», «Овердрафт», «Оборотный», «Банковские гарантии» и «Аккредитивы».

По данным кредитным продуктам можно получить от 1,5 до 145 миллионов рублей, а срок кредитования может быть от года до трех лет.